2023 yılında 2500’ün üzerinde sanayi politikası kayda geçti ve bunların yarısından fazlası ABD, Avrupa ve Çin tarafından uygulamaya kondu. Günümüzde hem gelişmiş ekonomiler hem de gelişmekte olan ülkeler daha müdahaleci politikaları benimsiyor ve bu yönde yeni politika denemelerine girişiyor.

Gelişmiş ülkelerde sanayi politikası artık yapay zekâ (AI), yarı iletkenler, kuantum hesaplama ve temiz enerji gibi alanlardaki ilerlemelere yön verirken, tedarik zincirlerinin dayanıklılığını güçlendiriyor ve kritik üretimi bu “ülkelere geri taşıyor” (reshore). Gelişmekte olan ülkelerde ise sanayi politikası, firmaları küresel değer zincirlerine entegre etmek, yabancı yatırımı çekmek ve kritik madenlerin çıkarılması ile yenilenebilir enerji üretimi üzerinden “yeşil sanayileşmeyi” mümkün kılmak için bir araç olarak kullanılıyor.

Aslında, sanayi politikasının normalleşmesi, gelişmekte olan ülkeler açısından tarihî bir dönüşümün habercisi olabilirdi. Geçtiğimiz kırk yıl boyunca, Ha-Joon Chang’ın “merdiveni tekmelemek” olarak betimlediği bir süreçte, gelişmekte olan ülkelerin sanayi politikalarını özerk bir şekilde uygulama becerileri ciddi şekilde kısıtlanmıştı. Bu araçların yeniden meşruiyet kazanmasına yönelik yeni bir uzlaşı, gelişmekte olan ülkelere şimdiye dek erişemedikleri politika alanlarını açarak kullanamadıkları araç ve uygulamaları hayata geçirme fırsatı sunabilirdi.

Ne var ki sanayi politikalarının çoğalması, ne bir normalleşmeye ne de bir uzlaşıya işaret ediyor. Aksine, sanayi politikası giderek daha fazla, devlet müdahaleciliğinin normları ve uygulamaları üzerinde süregiden bir mücadelenin konusu hâline geliyor. Başta gelişmiş ekonomiler, yükselen güçler ve küresel yönetişim kurumları olmak üzere kilit aktörler, sanayi politikasının (1) uygun biçimi, (2) yönetişimi, (3) kapsamı, (4) hedefleri ve (5) devletin deneyselliğe dayalı politika uygulamalarına ne ölçüde alan açılacağı konularında ciddi görüş ayrılıkları içinde.

Uygulamada sanayi politikaları, küresel ekonomi genelinde son derece asimetrik bir biçimde hayata geçiriliyor. Hem dönüştürücü bir sanayi politikasını hayata geçirme kapasitesi hem de uygulanan sanayi politikalarının biçimi; küresel finansal ve parasal hiyerarşiler, küresel tedarik zincirlerine entegrasyon düzeyi ve jeopolitik konumlanış tarafından belirleyici ölçüde şekillendiriliyor. Gelişmiş ekonomiler ile daha az gelişmiş ülkelerin sanayi politikalarını benimseme hızları giderek birbirinden ayrışırken, gelişmiş ekonomiler bu çalkantılı değişim döneminin sunduğu olanaklardan yararlanma bakımından daha avantajlı bir konumda. Gelişmiş ve daha az gelişmiş ekonomilerin başvurduğu politika araçları ve enstrümanları da kayda değer biçimde farklılık gösteriyor; bu fark, sanayi politikası deneyselliğine yönelik kapasite eşitsizliklerinin bir yansıması olarak ortaya çıkıyor. Bu ayrımlar, küresel ekonomi içindeki devlet iradesinin yapısal dengesizliklerini gözler önüne seriyor: Gelişmiş ekonomiler neredeyse hiçbir kısıtla karşılaşmazken, jeostratejik açıdan önemli görülen yükselen ekonomilere seçici esneklik tanınmakta; düşük gelirli ülkeler ise marjinalleşmenin kalıcı gölgesinden kurtulamamaktadır.

Dönüşen bir politika alanı

Eleştirel kalkınma kuramcılarının uzun süredir savunduğu gibi, son kırk yıl “kalkınma politika alanının” —özellikle küresel Güney’deki devletlerin ulusal kalkınma stratejilerini özerk biçimde tasarlayıp hayata geçirme imkânlarının— ciddi biçimde aşındığı bir dönem oldu. Bu kısıtlar, sanayileşme çabalarında özellikle belirginleşti; gelişmekte olan ülkeler müdahaleci politikalar uygulamak istediklerinde hukuki, finansal ve kurumsal engellerle karşılaştılar.

Bu kısıtlar aslındaüç temel kaynaktan besleniyordu: (1) yapısal uyum programları ve Vaşington Uzlaşısı çerçevesinde koşullu borçlanmalar yoluyla tahkim edilen neoliberal politika normlarının egemenliği; (2) özellikle çok taraflı ticaret ve yatırım anlaşmalarında yer alan bağlayıcı uluslararası iktisadi hukuk kuralları; ve (3) ikili ve bölgesel ticaret ve yatırım anlaşmalarına içkin düzenlemeler. Bu kısıtlar bu zamana kadar bir araya gelerek gelişmekte olan ülkelerin sanayi politikası yürütme kabiliyetini ciddi biçimde sınırlandırdı ve kalkınma hedeflerinin yakalamalarının önünde engel teşkil etti.

Sanayi politikalarına yönelik yeniden canlanan ilgi, bu kısıtların gevşemekte olduğuna işaret ediyor olabilir. Birincisi, neoliberalizmin ideolojik üstünlüğü—ve belki daha da önemlisi, bütünlüğü—zayıflamış durumda; bu da sınırlı devlet müdahalesini ve kalkınmada özel sektörün önceliğini esas alan politikaların cazibesini azaltıyor. Sonuç olarak, özellikle gelişmiş ekonomilerin kendileri daha müdahaleci stratejiler benimsedikçe, sanayi politikalarını reddetmek giderek daha zor hale geliyor.Ne var ki neoliberalizme bütünlüklü bir alternatif olacak bir paradigma henüz ortaya çıkmadı ve devlet kapitalizminin (state capitalism) yükselen biçimleri, hâlâ baskın olan piyasa odaklı zorunluluklarla iç içe geçiyor. Yine de, Ilene Grabel’in ifadesiyle, küresel iktisadi ve finansal yönetişimde “üretken tutarsızlık” (productive incoherence)olarak nitelendirilebilecek bir döneme giriyor olabiliriz. Yani kalkınma normlarının yerleşik olmaktan çıktığı, politika deneylerinin giderek mümkün hâle geldiği bir evreye… Tutarlı ve etkili bir disiplin mekanizmasının yokluğu, politika alanını ve neoliberal “geleneksel” reçeteden sapma ihtimali taşıyan araçlarla yapılacak deneylerin kapsamını genişletiyor. Dahası, böylesi deneysellikler, bu alanda yeni küresel normların şekillenmesine de zemin hazırlayabilir.

İkinci olarak, çok taraflı ticaret rejiminin aşınması, gelişmekte olan ülkeler açısından sanayi politikalarını hayata geçirmekte belirli bir esneklik imkânı sunuyor. Dünya Ticaret Örgütü’nün (DTÖ) ihtilaf çözüm sistemi, ABD’nin yeni Temyiz Organı üyeliklerini bloke etmesi nedeniyle fiilen işlevsizleşti. Endonezya ve Hindistan’ın ihracat kısıtlamaları ile DTÖ kurallarını ihlal eden sübvansiyon programlarıyla ilgili olarak Kristen Hopewell’in vurguladığı üzere, gelişmekte olan ülkeler bu hukuki boşluktan—onun deyimiyle “boşluğa itiraz ederek”—yararlanmış ve DTÖ kurallarıyla bağdaşmayan sanayi politikası uygulamalarını sürdürdü. Bu durum, küresel Güney’deki politika yapıcıları, sanayi stratejilerini yasal yaptırım ya da doğrudan sonuçlarla karşılaşma korkusu olmaksızın hayata geçirme konusunda cesaretlendirebilir.

Süren kısıtlar

Tüm bu vaatlerine karşın, sanayi politikası alanının yeniden canlanışı, küresel finansal ve parasal sistemin daha geniş iktidar yapılarına içkin gerçeklerden bağımsız düşünülemez. Ampirik kanıtlar, sanayi politikalarının uygulanmasında çarpıcı bir asimetri olduğunu ortaya koyuyor: Daha varlıklı ülkeler, düşük gelirli muadillerine kıyasla çok daha fazla müdahaleyi hayata geçirebiliyor.

Sanayi politikasını hayata geçirme kapasitesi, büyük ölçüde finansal ve parasal kısıtlar tarafından şekilleniyor. Gelişmiş ekonomilere kıyasla, yükselen ve gelişmekte olan ekonomiler (EMDE’ler), daha düşük vergi gelirleri ve yerel para birimiyle borçlanamama gibi daha ciddi mali sınırlamalarla karşı karşıya. Bu nedenle, kalkınma ve sanayileşme için dış finansmana bağımlılar ve bu finansman çoğu zaman politikaların da özerkliğini sınırlayan katı koşullara bağlı. “Uluslararası finansal bağımlılık” koşullarında, gelişmekte olan ülkeler özellikle finansal istikrarsızlığa ve döviz kuru istikrarsızlığına, küresel likidite koşullarındaki ani değişimlere ve kırılgan egemen borçlanma dinamiklerine karşı savunmasız. Dış sermaye girişlerini sürdürmek için genellikle uluslararası yatırımcılara yüksek getiri vaat edilmesi gerekiyor; bu da, sanayi politikası denemeleri için artan alanlara rağmen ihtiyatlı ve muhafazakâr ekonomik politikalara sadık kalmayı teşvik eden bir durumu pekiştiriyor. Yabancı yatırımların riskli olarak görüldüğü gelişmekte olan bağlamlarda ise, ekonomik ortodoksiden en küçük sapmalar bile sermaye kaçışı ve/veya yatırım yapılmaması riskini tetikleyebilir; bu da politika deneyselliğini maliyetli ve riskli bir girişim hâline getiriyor.

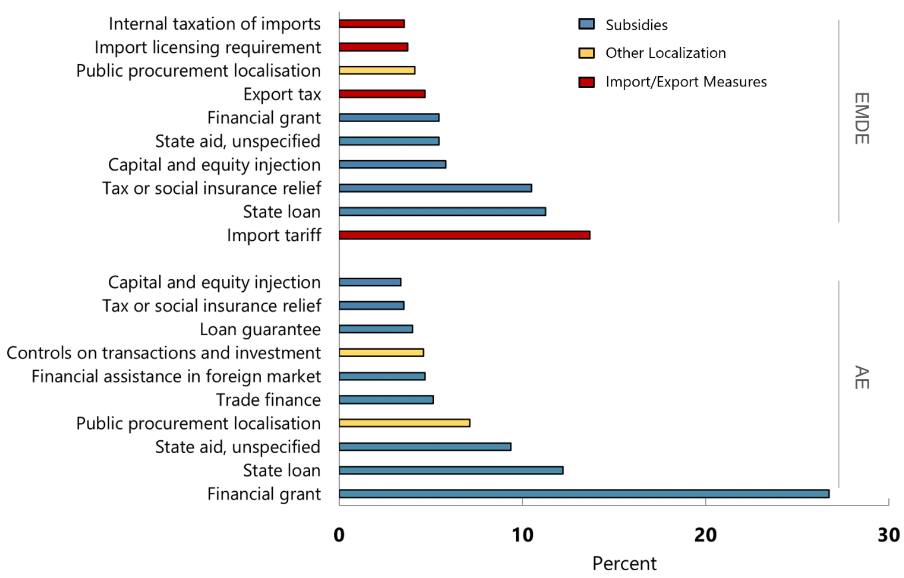

Üstelik sanayi politikasının aldığı biçim—yani politika araçlarının, enstrümanların, kurumsal düzeneklerin ve düzenleyici çerçevelerin somut bileşimi—EMDE’lerle gelişmiş ekonomiler arasında belirgin şekilde farklılık gösterir. Tablo 1’in ortaya koyduğu üzere, EMDE’ler esas olarak ithalat ve ihracat kısıtlamaları gibi “ticareti bozan” (trade-distortive) önlemlere dayanırken, gelişmiş ekonomiler doğrudan mali hibeler ve devlet yardımları gibi daha çok kamu harcamalarına dayalı politika araçlarını tercih etmekte. Trump yönetiminin yakın dönemde uyguladığı bir dizi ticareti bozan gümrük vergisi ve buna gelişmiş ekonomilerde verilen benzer karşılıklar bu genel eğilimi karmaşıklaştırmış olsa da, uygulanan sanayi politikalarının biçimi bakımından Kuzey-Güney ayrımının varlığı hâlâ geçerli.

Bu ayrım, aynı zamanda Güney’in finansal bağımlılığının bir sonucu. Dış yatırıma bağımlı ülkelerde sanayi politikaları hayata geçirilirken, politika paketlerinin “sopa” (sert kurallar, sınırlamalar ya da yaptırımlar) yerine daha çok “havuçlara”—örneğin cömert sübvansiyonlar, hibeler, vergi teşvikleri, sübvansiyonlu krediler ve garantiler—dayanması muhtemeldir. Bu bağlamlarda sanayi politikasının, güçlü bir devletin yönlendirici ya da disipline edici yaklaşımından ziyade fiyat sinyalleri ve piyasa koordinasyonuna yaslanması daha olasıdır. Müdahalenin, stratejik sektörlerde risk-getiri profillerini ayarlamaya ya da yatırımları çekmek için projelerin “riskini azaltmaya” odaklanan dar bir biçimde gerçekleşmesi deoldukça olası. Ancak bu tür risk azaltma stratejilerinin yaygın kullanımı, özellikle küresel finansal ve parasal hiyerarşilerde yapısal olarak tâbi durumda bulunan ülkeler için finansal bağımlılıkları kökleştirir; bu da borç krizine ve ani sermaye kaçışı riskine maruziyeti artırır.

Bu tablo tabiki/elbette, gelişmekte olan ülkelerin stratejik vizyonlar doğrultusunda sanayi politikaları tasarlayıp uygulama konusunda bütünüyle iradeden yoksun oldukları anlamına gelmez. Ancak sanayi politikasının, küresel siyasi ekonomideki iktidar asimetrileri ve küresel parasal-finansal sistemin ince şiddeti tarafından nasıl biçimlendiğini açıkça gösterir. Bu yüzden temel soru yalnızca sanayi politikası alanının genişleyip genişlemediği değil, nasıl bir sanayi politikasının hangi koşullar altında, ne tür maliyetler karşılığında izlendiği; özellikle de kamu transferlerinin özel sektöre aktarımı ve mevcut iktidar ve ekonomik eşitsizliklerin pekiştirilmesi bağlamında ne anlama geldiğidir.

Jeopolitik Rekabet

Yoğunlaşan jeopolitik rekabet, yapısal dengesizliklerin hem itici gücü hem de şekillendiricisi konumunda. Teknolojik olarak gelişmiş ekonomiler, jeoekonomik rakiplerinin uyguladığı politikalara stratejik ve sürekli bir şekilde yanıt verirken, sanayi politikalarını bir tür rekabetçi taklit süreci içerisinde devreye sokuyor. Bu sanayi politikası yarışı özellikle sübvansiyon yarışlarında —örneğin “yeşil sübvansiyon yarışı”— ve elektrikli araçlara getirilen misilleme niteliğindeki gümrük tarifeleri gibi artan korumacı ticaret önlemlerinde açıkça gözlenebilen bir çarpan etkisi yaratıyor.

Belirli gelişmekte olan ülkeler bu jeopolitik rekabetten faydalanmak için oldukça elverişli bir konumda yer alıyor.IMF’nin “bağlantı ülkeleri” ya da Goldman Sachs’ın “jeopolitik salınım devletleri” olarak adlandırdığı Macaristan, Polonya, Fas, Vietnam, Endonezya, Malezya ve Meksika gibi ülkeler; kilit pazarlara coğrafi yakınlıkları ve/veya geçiş sürecine yönelik kritik mineraller, köklü ihracat odaklı sanayiler ve bol nitelikli işgücü gibi stratejik varlıklara sahip olmaları nedeniyle öne çıkıyor. Bu ülkeler aynı zamanda firmaların jeopolitik risklere maruz kalmamak için üretimi Çin dışına çeşitlendirmeyi amaçladıkları “Çin+1” stratejileri için de öncelikli adaylar.

Örneğin AB Yeşil Mutabakatı, iç piyasada temiz teknoloji yatırımlarını teşvik ederken, Fas, Namibya ve Güney Afrika gibi Afrika ülkelerinden yenilenebilir enerji temin ediyor. Ayrıca, Trump yönetiminin son dönemdeki gümrük vergileri dalgasından önce bile ABD, Çinli firmalara olan bağımlılığı azaltmak amacıyla stratejik tedarik zincirlerini yeniden yapılandırmaya başlamış ve bu süreçte “yeniden ülkeye döndürme” (reshoring) ve daha da önemlisi “dost ülkelere yönelme” (friendshoring) stratejilerine ağırlık vermişti. ABD-Çin geriliminin artması Hindistan gibi ülkelerin lehine olabilir; nitekim Apple, 2026 sonuna kadar ABD’de satılan yıllık 60 milyonun üzerindeki iPhone’un tamamını Hindistan’dan tedarik etmeyi planlıyor.

Pek çok “bağlantı ülkesi” ve diğer küresel Güney ülkeleri, bu değişen jeoekonomik manzaraya karşılık olarak sanayi hedeflerini büyütmekte. Bazıları, sanayileşmeyi finanse etmek için çeşitli mali ortaklıklardan yararlanırken herhangi bir ülkeye ya da jeopolitik bloğa tek başına bağlanmaktan kaçınarak bir tür “çok yönlü hizalanma” stratejisi benimsiyor. Bu ülkelerin hedefi, birden fazla küresel güç için istikrarlı ve stratejik ortak olarak konumlanarak yatırım çekmek.

Örneğin Fas, yeşil sanayi politikasını finanse etmek amacıyla Fransa, Almanya, İspanya, ABD, Çin, İngiltere, Portekiz, Türkiye, BAE, Suudi Arabistan, İsrail, Güney Kore ve Rusya gibi çok sayıda ülkeden yatırım çekiyor. Bu “çok yönlü hizalanma” stratejisi oldukça başarılı olarak; Fas’taki duyurulan doğrudan yabancı yatırım miktarı 2021’de 3,8 milyar dolardan 2023’te 20,4 milyar dolara yükselmişti. Benzer şekilde Vietnam, Singapur, Japonya, ABD, Kore ve Çin’den önemli ölçüde imalat yatırımı çekmiş ve yalnızca 2025 Ocak ayında 4,33 milyar dolarlık bir yatırım kaydederek yıllık bazda %48,6’lık bir artış sağladı. Meksika da Tesla (ABD), CATL (Çin) ve Avrupalı ile Koreli firmalar tarafından elektrikli araç (EV) sektörüne yapılan yatırımlarla bir yatırım dalgası yaşamakta. Aynı şekilde Endonezya, nikel madenciliği ve işlenmesine odaklanan “yeni kalkınmacı” projelere yabancı yatırım çekmek için agresif bir strateji izlemekte ve 2024 yılında %21 artışla 55 milyar dolarlık doğrudan yabancı yatırım aldı; en büyük dört yatırımcı ise Singapur, Çin, Malezya ve ABD oldu. Dolayısıyla, ileri teknoloji sektörleri üzerindeki rekabete dayalı sanayi politikalarının genişlemesi, küresel Güney ülkelerinde daha fazla sanayi politikası denemesini de tetikleyebilir.

Merdiven yeniden mi inşa ediliyor?

Yeni fırsatlar sunsa da, bu yeni bağlam küresel ekonomiyi karakterize eden ezici güç dengesizliklerini sürdürüyor. Gelişmekte olan ülkeler, Kuzey’deki zengin ülkelerin politika değişiklikleri ve öncelik kaymalarına hâlâ bağımlı.

Örneğin, nikel yataklarını temiz enerji teknolojilerinin (ör. EV bataryaları) temel bileşenlerini üreten sanayiler geliştirmek için kullanmaya çalışan Endonezya, 2022’de Enflasyonu Düşürme Yasası (IRA) yürürlüğe girdikten sonra hedeflediği en büyük pazarlardan biri olan ABD’den kısmen dışlandı. IRA, %25’ten fazla Çin mülkiyetine sahip kuruluşlar tarafından üretilen ürünleri sübvansiyonlardan hariç tutmuştu. Çinli firmaların Endonezya’daki nikel eritme tesislerinin %90’ını inşa etmiş ve birçok batarya odaklı işleme tesisini kurmuş olması, ülkenin sanayi stratejisini sıkıntıya soktu. Endonezya birçok kez muafiyet müzakeresi yapmaya çalışsa da ABD, Çin’in sektördeki rolünün azaltılması konusunda ısrar etti ve alternatif finansman kaynaklarının yetersizliği nedeniyle bu talep karşılanamadı.

Ayrıca rekabet, özellikle aynı bölgedeki gelişmekte olan ülkeleri birbirine karşı da tüketebilir. Örneğin, Macaristan, Çekya, Slovakya ve Polonya; Doğu Asya ve Avrupa tedarik zincirlerini zengin Batı Avrupa pazarlarına bağlayan bir EV üretim ve ihracat üssü olmak için yarışıyor. Ancak Fransız, Alman, Koreli ve Çinli otomobil üreticileri eninde sonunda sınırlı sayıda üretim tesisi seçmek zorunda kalacaklar. Macaristan, Sırbistan, Slovakya, Polonya ve Çekya’nın hepsi Orta ve Doğu Avrupa’da EV üretim ağlarının kritik düğümleri haline gelemeyecek. Asya’da da herkes “Çin+1” stratejilerinden fayda sağlayamaz. Hindistan, Vietnam, Tayland, Kamboçya, Malezya ve diğerleri yarı iletken, fotovoltaik ve elektronik tedarik zincirlerinin kilit bölümleri için şiddetli bir rekabet içinde ve bu durum bir “aşağıya doğru yarış” riskini de barındırıyor. Dahası, Çin hâlihazırda kritik makine, ağır ekipman ve geçiş süreci için gerekli minerallerin üretiminde hâkimiyet kurmuş ve sanayi politikalarını aktif bir şekilde sürdürüyor, bu da diğer ülkelerin yüksek katma değerli imalat sanayileri kurmasını zorlaştırıyor.

Son aylarda Çin, ABD’nin ve AB’nin EV’ler ve diğer ürünlere yönelik gümrük tarifelerine yanıt olarak EV bataryası ve kritik mineral işleme teknolojilerinin ihracatını resmi ve gayri resmi yollarla sıkılaştırdı. Bu durum, Tayvan, ABD ve diğer ülkelerin firmalarının jeopolitik risklere yanıt olarak üretim ve montaj operasyonlarını Çin dışına taşımalarını zorlaştırıyor ve Çin, Hindistan’ın üretim operasyonlarının taşınması için ayrıcalıklı bir destinasyon haline gelmesini engellemek amacıyla stratejik ekonomik ağlar üzerindeki kontrolünü kullanarak doğrudan sabotaj girişiminde bulunuyor.

Trump’ın Beyaz Saray’a kaotik dönüşü de “bağlantı ülkeleri”nin ekonomik beklentilerine büyük riskler ve belirsizlikler ekledi. Sorun yalnızca Trump 2.0’ın tutarsız davranışları ve zorbalığı bir güç biçimi olarak sistematik şekilde kullanması değil; aynı zamanda küresel ticaret sistemini ve uluslararası finansal mimariyi alt üst etme riski taşıyan tarifeleri pervasızca kullanarak dünya düzenini yeniden şekillendirme girişimi. Bu durum, küresel Güney’deki çok yönlü hizalanma stratejileri ve ihracat odaklı sanayi politikaları açısından hiç de iyiye işaret değil.

Son olarak, çevresel hedefler, imalat istihdamı ve ekonomik büyüme genellikle birbirini tamamlayan hedefler olarak sunulsa da, bu hedeflerin rekabetçi sanayi politikaları yoluyla aynı anda gerçekleştirilmesi gerçekte çeşitli gerilimler yaratıyor. Yeşil kalkınma, etkili sanayi politikalarına bağlı olsa da bu politikaların eşitsiz şekilde uygulanması daha geniş riskler doğurmakta.; Zira zengin ülkelerin iklim politikaları genellikle tek taraflı, son derece rekabetçi ve dışlayıcı. Temel teknolojilerin, fikri mülkiyetin ve bilgi birikiminin yayılmasını sınırlayan ve jeopolitik rekabet adına ticaret ve yatırım engelleri koyan bu politikalar, temiz teknolojiyi daha pahalı hale getirme ve küresel enerji dönüşümünü yavaşlatma riski taşıyor. Örneğin ABD, Çin üretimi EV’leri pazarından dışlayarak, kendi sanayisinin yetersiz gelişmişliği nedeniyle emisyon azaltım hedeflerine ulaşma şansını büyük ölçüde kaybetmekte. Özetle, birden fazla ülke yeşil sanayileşme politikalarını aynı anda yürüttüğünde, bazılarının (yeniden) sanayileşme başarısı diğerlerinin başarısızlığı pahasına gerçekleşebilir.

Küresel sanayi politikasının üç katmanlı bir hiyerarşisine doğru

Bütün bu dinamikler bir araya geldiğinde, küresel sanayi politikalarının uygulanmasında üç katmanlı bir hiyerarşiyi derinleştirme ve nihayetinde sağlamlaştırma potansiyeline sahip. Bu hiyerarşinin en tepesinde, muazzam mali kapasitelere sahip, teknolojik olarak gelişmiş zengin ekonomiler yer alacaktır. Bu ülkeler, küresel değer zincirleri üzerinde stratejik denetimlerini sürdürürken, giderek daha güçlü sanayi politikalarını devreye sokma konusunda geniş bir hareket alanına sahip olacak ve birbirleriyle sert bir rekabet yürütürken ekonomik krizleri, iç siyasi kutuplaşmayı ve hızlanan iklim değişikliğini dizginlemeye çalışacaklardır. Hâlihazırda yapısal üstünlüklere sahip olan bu ülkeler, ekonomik üstünlüklerini ve teknolojik egemenliklerini daha da pekiştirip genişleteceklerdir.

İkinci grubu ise jeostratejik açıdan önemli, büyük ölçekli yükselen ekonomiler oluşturacaktır. Bu ülkeler, sanayi politikalarını seçici biçimde uygulama esnekliğine sahip olacak ve kendilerini yeniden yapılandırılan üretim ağlarının kilit düğümleri olarak konumlandırmaya çalışacaklardır; küresel pazarlara edilgen bir biçimde entegre olmanın ötesine geçeceklerdir. Bu ülkelerin başarısı, özellikle temiz teknoloji ve iklim finansmanı alanlarında teknoloji transferlerini ve uygun finansman koşullarını güvence altına alma becerilerine bağlı olacak. Başarı ayrıca, küresel kapitalizmin emperyalist hiyerarşisindeki hızlı hizalanmalar ve çalkantılı jeopolitik bağlam içinde yol bulabilmelerine de bağlı. Bu da onların yapısal dönüşümü, ekolojik sürdürülebilirliği ve kapsayıcı kalkınmayı teşvik eden iddialı, uzun vadeli yeşil sanayi stratejileri geliştirme kapasitelerini doğrudan etkileyecek.

Bununla birlikte, birçok diğer gelişmekte olan ülke için politika alanı büyük ölçüde kısıtlı kalmaya devam edecek ve politika denemeleri daha yüksek riskler taşıyacaktır. Dış koşullar, bu ülkelerin özel yatırımcıların ihtiyaç ve beklentilerine boyun eğmesini gerektirmeye devam edecek ve bu ülkeler eski ve yeni hegemonların keyfi kararlarına karşı giderek daha kırılgan hale gelecektir.

Dolayısıyla en büyük risk, günümüzde yeniden canlanan sanayi politikalarının kalkınmacı ülkelerin yakalamak için tırmandığı merdiveni yeniden inşa etmemesi, aksine bu merdiveni daha da erişilemez bir noktaya kaldırmasıdır. Özetle, bu süreç yalnızca bazı ülkeleri geride bırakmakla kalmayacak, onları daha da marjinalleştirecektir.

*14 Haziran 2025’te, Phenomenal World web sitesinde “Industrial Policy and Imperial Realignment” başlığıyla yayımlanan Ilias Alami, Tom Chodor ve Jack Taggar imzalı bu yazı, yapay zekâ yardımıyla çevrilmiştir.

[1] Juhász, Lane ve Rodrik’ten (2023) uyarlanmıştır.

YAZI DAVETİ: Günümüzde kapitalizm, 2008 krizinin ardından derinleşen yapısal sorunlarla, artan küresel gerilimlerle ve iklim krizinin yarattığı varoluşsal tehditlerle karşı karşıya. Tarihsel benzerlikler bize bu krizler sarmalının yeni toplumsal dönüşümlere gebe olduğunu gösteriyor. Textum Dergi olarak, bu çok boyutlu krizlerin ekonomik, politik ve sınıfsal etkilerini bütünlüklü bir şekilde ele almayı; özellikle iklim krizi ve yeniden sanayileşme tartışmaları ekseninde Türkiye'nin konumunu analiz etmeyi hedefliyoruz. Bu tartışmaları kolektif bir zeminde yürütmek ve farklı disiplinlerden katkılarla zenginleştirmek için tüm araştırmacıları ve ilgilileri bu ortak çabaya davet ediyoruz. Katkılarınız için bize yazın: https://textumdergi.net/iletisim/