Dış borç, pek çok kez Küresel Güney’deki ülkelerin kalkınma süreçlerinde bir can simidi olarak sunulsa da borç yükünün bu ülkelerdeki emekçilerin sırtına yüklenmesi ve politika yapma süreçleri üzerindeki egemenliğin güçlü finansal ağların kontrolü altına girmesi gibi sonuçları da beraberinde getiriyor.[1] Esasen Küresel Güney açısından bu konuda oldukça iyi bilinen bir yaklaşımı, Burkina Faso’nun devrimci lideri Thomas Sankara, 1987 yılında katıldığı Afrika Birliği zirvesinde ortaya koymuştu. Sankara, emperyalizmin kontrolü altında borç mekanizmasını Afrika’nın büyümesine ve kalkınmasına engel olmayı amaçlayan bir gizli işgal girişimi olarak nitelemiş, “bizden halk kitlelerinin karşısında finansal iktidara sahip olanların yararına bir mutabakata suç ortağı olmamız isteniyor” demişti. Aradan geçen 37 yılda, borç gündemi Afrika’nın dışında dünyanın pek çok coğrafyasında yakıcı bir sorun olarak geçerliliğini korumaya devam etti. Türkiye, Arjantin, İspanya, Portekiz ve Yunanistan bu süre zarfında dış borcun da değişen düzeylerde rol oynadığı ekonomik krizlerle sınandılar.

Yine de ne borçluluğa dönük eleştirel pozisyonlar ne de yaşanan kötü deneyimler, borçluluk olgusunu ortadan kaldırmadı. Bilakis, 2008 krizinin ardından küresel ekonominin türbülansa girmesiyle borç kimi ülkeler açısından ekonomiyi yüzdürebilmenin önemli bir aracı oldu. Öte yandan bu araç söz konusu ülkeler açısından gerek ekonomik anlamda şoklara karşı gerek politik karar alma mekanizmaları bakımından kırılganlıkların artmasına yol açıyor. Bu yazı, söz konusu dinamikleri Mısır örneğine başvurarak ele almakta, zaman zaman yakın zamanda gözlemlenen başka ülke örnekleriyle de karşılaştırmalara başvurmaktadır.

Mısır ekonomisi borç döngüsünde[2]

Küresel Güney’deki başka pek çok ülke gibi Mısır’ın da ödemeler dengesi açığı konusunda yapısal ve kronik bir problemi olduğu biliniyor. 2011’deki halk isyanının ardından turizmin zayıflaması veya sermaye kaçışları gibi nedenlerle bu denge daha da bozulmuş, Müslüman Kardeşler kısa süreli yönetimleri esnasında Katar gibi bölgesel müttefiklerine başvurarak bu dengesizliği biraz olsun gidermeye çalışmıştı. 2013’te Sisi yönetiminin gerçekleştirdiği darbenin ardından ülkenin dünya ekonomisine eklemlenme sürecinde dış borçlar oldukça önemli bir rol oynadı.

Özellikle Suudi Arabistan ve Birleşik Arap Emirlikleri, darbenin hemen ardından muhalefet karşısında kemer sıkma uygulamalarını hayata geçirecek meşruiyeti bulunmayan Mısır rejiminin arkasında durdu. 2013 ila 2015 arasındaki süreçte Mısır yönetimi, Birleşik Arap Emirlikleri, Suudi Arabistan ve Kuveyt’ten ucuz kredi, nakit yardım ve petrol ve doğal gaz biçiminde ayni yardım olarak toplam 23 milyar dolar aldı. Bunun yanında, 10 milyar doları aşkın bir askerî yardımı da bu para akışına dâhil etmek mümkün. Böylelikle bu ülkeler, Mısır’ın ekonomik reform programına katkı sunmaktan çok Mısır’daki politik ve askerî stabilizasyon programını fonlamış oldu çünkü bir yandan Suriye’de devam eden iç savaş hem bölge ülkelerinin istikrarını tehdit ediyor hem de uluslararası petrol fiyatlarında yukarı yönlü bir basınç oluşturuyordu. Bu noktada Mısır’da istikrarı ne pahasına olursa olsun sağlama almak önem taşıyordu.

Takip eden süreçte IMF devreye girdi ve Kasım 2016’da yapılan anlaşmayla toplam 21 milyar dolar tutacak kredinin 12 milyar dolarlık dilimini Mısır’a sağladı. Bu bedelin kalanı da uluslararası para piyasalarından toplanacaktı. Bu anlaşma Mısır’ın uluslararası tahvil piyasalarına erişimi ve kredi notu açısından oldukça önemliydi. Mısır hükümeti, IMF koşullarını yerine getirmeye devam ettiği ve geçer not aldığı sürece uluslararası yatırımcıların gözünde olumlu bir referansa sahip olacaktı. Öte yandan bu koşullar, devlet yardımlarının kesilmesi, dolaylı vergilerin arttırılması, yerel paranın devalüe edilmesi gibi emekçi sınıflara düşman tedbirleri kapsıyordu.

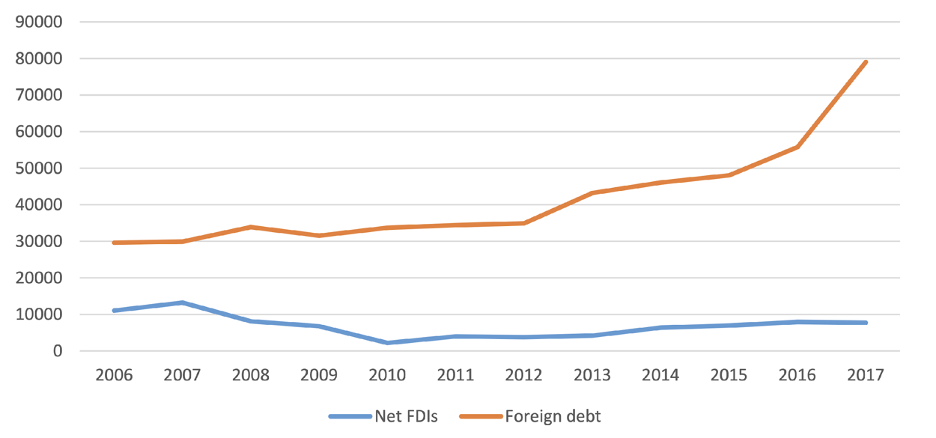

Neoliberal teorinin bakış açısından bu borçların Mısır Merkez Bankası rezervlerini güçlendirerek ülkenin döviz kuru sistemini ve dolayısıyla enflasyon gibi temel makroekonomik göstergeleri stabilize edeceği bekleniyordu. Bu yaklaşıma göre döviz rezervlerinin büyümesi, sermaye serbestisini arttıracak ve yabancı yatırımcıların paralarının ülkede hapsedilmesi veya kârlarını ülke dışına çıkarma konusunda herhangi bir kaygı duymadan ülkeye yatırım yapmasını sağlayacaktı. Bu beklentinin tam zıttı biçimde, Amr Adly’nin Mısır Merkez Bankası verilerine dayanarak hazırladığı aşağıdaki grafik, 2013 sonrası süreçte dış borç ile doğrudan yabancı yatırımlar arasındaki makasın gitgide açıldığını, dış borç büyürken yatırımların 2009 öncesi rakamların altında olduğunu göstermektedir. Güncel veriler de bu trendle uyumludur. Ülkenin 2022 dış borcu 163 milyar dolar düzeyindeyken aynı yıla ait doğrudan yabancı yatırım miktarı 11,4 milyar dolar düzeyinde not edildi.

Kaynak: Mısır Merkez Bankası verilerinden üreten Adly (2021, 294)

IMF ile Kasım 2016’daki anlaşma ile başlayan sürecin bir sonucu olarak IMF fiilen ülkedeki ticaret, para ve maliye politikalarını oluşturan güce dönüştü ve bu rolü halen devam ediyor. Mısırlı yetkililer IMF ile anlaşmanın devam etmesini ve oradan gelecek olumlu değerlendirmeleri, ülkenin ekonomik reformlara dönük bağlılığının belgesi olarak sunuyorlar. Geçtiğimiz temmuz ayında 8 milyar dolarlık bir kredi programı kapsamında üçüncü değerlendirmesini tamamlayan IMF heyeti, şimdiye kadar yapılanları destekleyen ve enflasyonu baskılamaya dönük tedbirlerin devamını öneren bir görüş bildirdi. Başbakan Mustafa Madboluy, IMF değerlendirmelerinin, Mısır hükümetinin kapsamlı programına, finansal ve ekonomik reformlarına ve hedeflerine dönük bir güven oyu olduğunu ifade etti. IMF de finans kapitalin uluslararası kuruluşlarına Mısır hakkında vereceği müsbet ya da menfi fikirlerin ülkenin krediye erişimi konusunda temel belirleyici olduğunun bilincinde olarak, bu süreci ülke üzerindeki etkisini arttırmanın bir aracı olarak gördü.

Bağımlı finansallaşmanın izlekleri

Görüldüğü üzere, kurulan borç sistemi, neoliberal ekonomik reformları bir ön koşul olarak dayatıp bu reformlar, mali disiplin gibi politikaların uygulanmasını zorunlu hale getirirken, yerel piyasaları yabancı sermayeye açmakta ve alacaklılar için sermaye birikimine elverişli bir ortam yaratmaktadır. Borçlu devletlere yönelik bu reformlar, kamusal harcamaların azaltılması ve borç geri ödemelerinin yerel refahın önünde tutulmasını zorunlu kılarak kredi notunun korunması yönünde sürekli bir baskı oluşturmaktadır. Bu durum, Mısır’da da diğer borçlu ülke örneklerinde görüldüğü gibi, bağımsız ekonomik politikalar geliştirme kapasitesini ciddi şekilde kısıtlar; zira neoliberal reformlar, mali disiplini dayatarak toplumsal yeniden üretim harcamalarını kısıtlar ve borç geri ödemelerini öncelikli bir sorumluluk olarak tanımlar. Bu çerçevede, ulusal kaynakların büyük bir kısmını borç geri ödemelerine tahsis etmek zorunda kalır. Bu baskılar, borçlu devletlerin ekonomik karar alma süreçlerini uluslararası finansal aktörlerin taleplerine göre şekillendirmesine yol açar ve politikalarını küresel sermaye birikim süreçlerinin mantığına uygun hale getirmeye zorlar.[3]

Peki bu koşullarda, mali disiplinin dayatılmasıyla toplumsal yeniden üretim harcamalarının kısıtlandığı bir ortamda, hanehalkları nasıl bir yol izler? Neoliberal dönemde, toplumsal üretim maliyetinin borç aracılığıyla tamamen hanehalklarının sırtına yüklenmesi yaygın bir eğilim.[4] Üstelik, devlet borcuyla hanehalkı borcunun kısa bir süreliğine el ele gittiği Arjantin gibi örnekler mevcut. Arjantin’de, 2015 ile 2019 yılları arasında Macri hükümeti uluslararası sermaye piyasalarına yeniden giriş yapmış ve ülkenin kamu borcunu kayda değer seviyelere yükselten, rekor düzeyde 57 milyar dolarlık bir IMF kredisi imzalamıştı. Aynı dönemde, özellikle tüketici kredileri ve ipotekler gibi alanlarda hanehalkı borçluluğu da artış göstermişti. Finansal kurumlar tarafından teşvik edilen tüketici kredileri, hanehalklarının borç yükünün büyümesine neden olmuştu. Ancak bu eğilim, 2018’de yaşanan döviz kriziyle kredi kanallarının kapanmasıyla genel bir özellik kazanmamıştı.[5] Bugün, Arjantin’de hanehalkı borcunun GSYİH’ye oranı %5 düzeyinde seyretmekte. Karşılaştırma imkanı vermesi açısından, bu oran Türkiye’de gözlemledigimiz düzeyin yarısı.

Mısır’da, Mehmet Şimşek yönetimindeki Türkiye’de ve Arjantin’in 2018 krizinde, aynı gerçeklik gizli. Bu ülkeler, “merkez ülkelerin deneyimlediği benzer dönüşümlere tabi olsalar da, bu dönüşümler, onların bağımlı konumlarıyla şekilleniyor.”[6] Bu bağımlılığın kökeninde, bu ülkelerin küresel piyasalara eklemlenme biçimlerini şekillendiren ve sömürge dönemine kadar uzanan tarihsel izlekler yatıyor. Küresel Güney, küresel kapitalizme kaynakların çıkarılmasına ve ucuz işgücünün sömürülmesine öncelik veren yollarla entegre edilmiş, bu da Küresel Kuzey’in merkez ekonomilerine yapısal bağımlılıklar yaratmıştır.[7] Bu miraslar, eşitsiz ticaret ilişkileri, yabancı sermayeye bağımlılık ve dış şoklara karşı ekonomik kırılganlık biçiminde devam etmiştir. Bu ekonomiler, dalgalı sermaye akışlarına daha bağımlı hale gelmiş ve iç finansal sistemleri küresel finans merkezlerine giderek daha fazla tabi olmuştur.[8] Çevre ekonomiler, yatırımcı güvenini sürdürmek ve doğrudan yabancı yatırımlar için elverişli koşulları sağlamak gibi küresel finansın talepleri doğrultusunda ekonomik politikalarını şekillendirmek zorunda kalmışlardır. Dış borçlanma, bu bağımlılığı sürdürmenin başlıca mekanizmalarından biri haline gelmiştir. Çevre ekonomiler, kalkınmayı finanse etmek ve ekonomilerini istikrara kavuşturmak amacıyla sıklıkla uluslararası piyasalardan ve kurumlardan borç almak zorunda kalmışlardır.[9] Ancak, çoğunlukla alacaklı devletler ve uluslararası kurumlar tarafından dikte edilen bu borçlanmanın koşulları, bu ekonomileri borç ödeme döngülerine hapsederek bağımsız ekonomik politikalar izleme kabiliyetlerini sınırlamış ve onları küresel finansal piyasaların dalgalanmalarına tabi hale getirmiştir.

Bununla birlikte küresel finans sistemi, yapısal olarak oldukça kırılgan ve son derece dalgalı bir karakter taşımaktadır; bu yapı, tekil ülke koşullarından ziyade küresel piyasa dinamiklerine bağlı olup, oldukça hızlı hareket eden sermaye akışları nedeniyle ani değişimler gösterebilmektedir.[10] Özellikle ABD Merkez Bankası’nın faiz oranlarına dair aldığı kararlar, bu dalgalanmaların temel belirleyicisidir; çünkü 1980 sonrası dönemde başlayan ve finansallaşma dalgasıyla artan bir biçimde, dolar neredeyse dünya parası işlevi görmektedir.[11] Değişen küresel koşullar sebebiyle yabancı yatırımcılar sermayelerini bir ülkeden çektiklerinde, yerel para biriminin uluslararası piyasalardaki arzını artırarak hızlı bir değer kaybına neden olurlar. Para biriminin değerindeki bu ani düşüş, ülkeyi döviz kriziyle karşı karşıya bırakır; yerel para biriminin değeri hızla erir ve bu süreç genellikle kontrol edilemez hale gelir.[12]

Bir yandan, yerel para birimi değer kaybettikçe, dış borcu dolar üzerinden olan bu ülkeler için bu borcu ödeyebilmek giderek daha imkânsız hale gelir. Öte yandan, ortaya çıkan döviz krizini yönetebilmek için bağımlı ekonomilerdeki merkez bankaları, ana akım doktrini uygulayarak iç piyasada faiz oranlarını yükseltmeye yönelirler. Faiz oranlarını artırarak, ülkede devlet tahvilleri veya tasarruf hesapları gibi finansal yatırım araçları üzerinden daha yüksek bir getiri sunacak alan açılması amaçlanır. Bu daha yüksek getiri, yabancı sermayeyi ülkeye geri çekmeyi ya da en azından sermaye çıkışını yavaşlatmayı hedefler. Yüksek faiz oranlarının, yerel para birimi cinsinden varlıkların getirisini artırarak uluslararası yatırımcılar açısından daha cazip hale geleceği öngörülür. Ancak, aynı zamanda döviz kriziyle değersizleşen bir para birimi, ithal malları daha pahalı hale getirir; bu da öncelikle ithal enflasyonuna yol açar. Sanayisi çok gelişmemiş ve ithalata büyük ölçüde bağımlı olan ülkelerde, döviz krizi hızla artan fiyatlara neden olur ve enflasyonun yükselmesine yol açar. Faiz oranlarının yükseltilmesi bu açıdan da önerilir; zira bu adım, iç talebi düşürerek krediye erişimi, yani borçlanmayı, daha pahalı hale getirir ve tüketim ile yatırımları caydırır, böylece enflasyonu kontrol altına almak amacıyla kullanılır.

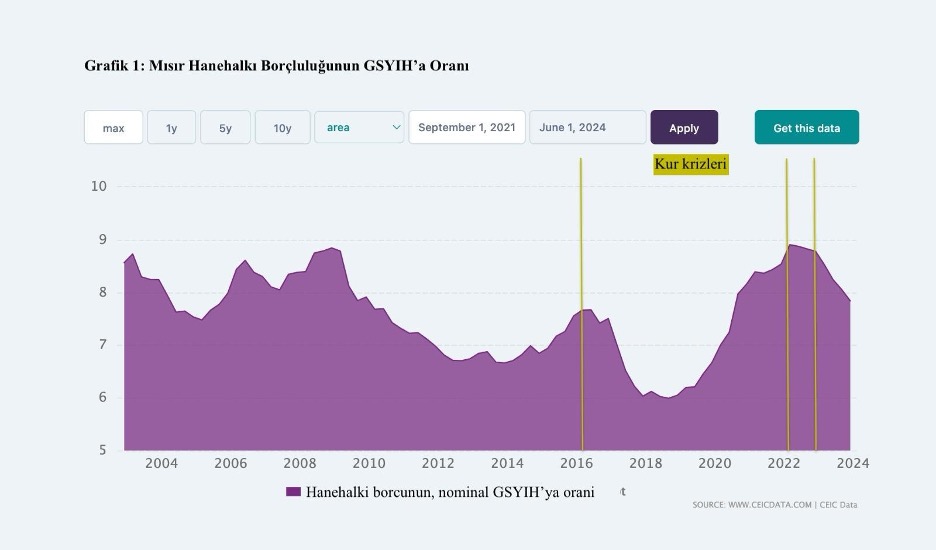

Aşağıdaki grafikte, sarı dikey çizgiler Mısır’da son dönemde yaşanan döviz krizlerini belirtmektedir. Hanehalklarının borçluluk oranlarındaki düşüşlerin döviz şoklarıyla örtüştüğü açıkça gözlemlenmektedir. Arap Baharı sonrasında dalgalı da olsa yükselme eğilimi gösteren hanehalkı borçluluğu, 2016 yılında zirveye ulaşmıştır. Ancak o yıl meydana gelen döviz krizi ve sonrasında uygulanan sert mali politikaların etkisiyle, borçluluk oranında keskin bir azalma eğilimi gözlemlenmiştir. Bu politikalar, döviz krizine tepki olarak faiz oranlarının artırılması ve kamu harcamalarının kısılması yoluyla kredilere erişimi ciddi şekilde daraltmıştır. Pandemi döneminde kredi kanalları bir süreliğine yeniden hanehalklarına açılmış olsa da, 2022 ve 2023 yıllarında yaşanan yeni döviz krizleri bu genişlemenin kalıcı olmadığını göstermiş ve hanehalkı borçluluğu tekrar düşüş eğilimine girmiştir. Bu durum, azalan kredi ortamında mevcut kredi imkânlarının hanehalklarına yönlendirilmediğini net bir şekilde ortaya koymaktadır. Ancak burada daha acı bir gerçek karşımıza çıkmaktadır: Hanehalkı borçluluğunun sınırlı ve düşük olması, bir refah göstergesi değil; devletin azalan kredi kaynaklarını, ekonomik krizle başa çıkmak zorunda kalan geniş kesimlerin erişimine açacak bir politika geliştirmediğine işaret etmektedir. Başka bir deyişle, finansallaşmış piyasa ilişkilerinde, kredi ve borcun varlığı da yokluğu da bir sorun teşkil etmektedir. Bu kriz dönemlerinde finansal kaynaklar büyük ölçüde büyük sermaye gruplarına ve stratejik sektörlere yönlendirilirken, hanehalklarının finansal zorlukları daha da artmıştır. Bu noktada, Mübarek doneminde iktidar bloğunun etkin bir unsuru olan ordunun, 2013’teki darbe sonrasında iktidar bloğunun baskın unsuruna doönüştüğü ve literatüre çoğunluğu emekli askerler ve Sisi’ye yakın isimlerden oluşan ‘askerî girişimciler’ olarak giren finansal seçkinlerin bu kaynak dağıtım mekanizmalarında etkin bir rol oynadığı sık sık dile getirilmiştir. Özellikle doğal gaz ticaretinin serbestleştirilmesi, Süveyş Kanalı ve yeni idari başkent gibi mega projelerde büyük rol oynayan bu ekibe geleneksel özel sermaye grupları da eklemlenmektedir.[13] İktidar bloğundaki bu dönüşüm geniş halk katmanlarına karşı yeniden dağıtım süreçlerinde dışlayıcı ve siyasete katılım konusunda iktidar bloğunu emekçi sınıflardan yalıtıcı bir biçim kazanmaktadır. Bunun karşısında pek çok gözlemci halkta iktidara karşı ciddi bir öfke ve politika yapma süreçlerine kayıtsızlığın belirginlik kazandığını ortaya koymaktadır.

Mısır Deneyeminin Gösterdikleri

Bütün bu bağlamda, Mısır’ın içine düştüğü borç döngüsünün sürdürülebilmesinin son derece politik bir nitelik taşıdığı açık. Zira bu strateji, rejimin de çeşitli fonksiyonları yerine getirmesini ve kimi taleplere yanıt vermesini gerektiriyor. IMF’nin Mısır’daki rejime desteği her şeyden önce Mısır halkının yaşam standartları üzerinde belirgin biçimde olumsuz etkide bulunan ekonomik tedbirleri toplumsal muhalefete izin vermeden uygulama konusundaki başarısına bağlı. Bunu ‘liderlik taahhüdü’ ve ‘siyasi irade’ anahtar sözcükleriyle ifade etmektedir. Bu noktada, borca erişebilmek için devlet aygıtı ve baskısı önemli bir rol oynadı. Öyle ki ülkede 2019 yılına kadar ciddi ve kitlesel protestolardan bahsetmek pek mümkün olmadı. Halk isyanının sonrasında ve özellikle darbeyi takip eden süreçte 2013-2015 yılları arasında devlet baskısının ana işlevi muhalefetin sindirilmesi olmuştu. 2016’da IMF ile yapılan anlaşma sonrasında bu aygıt öncelikle sert kemer sıkma tedbirlerinin uygulanmasında önemli bir rol oynadı.

Mısır’ın borçluluk stratejisi aynı zamanda jeopolitik unsurlardan da besleniyor. Mısır’daki istikrarın bozulması Avrupa açısından düzensiz göç akışında yeni bir cephenin oluşması anlamına geliyor. ABD ise bölgedeki diziliş ve İsrail’in güvenliğine dönük kaygıları nedeniyle bu konularda aldığı güvenceler karşısında bu stratejiye uyum gösteriyor. Ayrıca zaten ABD-Mısır ilişkilerinin geçmişi tam da bu nedenlerle çeşitli yardım anlaşmalarını içeriyor. Yukarıda da ifade edildiği gibi, Mısır’daki istikrar Körfez ülkeleri açısından da önemli. Çok borçlu da olsa Mısır’ın istikrarlı bir müttefik olarak kalması, Körfez monarşileri açısından da jeostratejik bir önem taşıyor. Dahası Mısır’daki rejimle ilişkileri ülkedeki turizm ve gayrimenkul başta olmak üzere, pek çok potansiyel vadeden projede bu ülkelere öncelik kazandırıyor. Bu nedenle Mısır’ın borçlarına üstü örtük biçimde kefil olarak yatırımcıların kaygılarını yatıştırma konusunda rol oynuyorlar.

Uluslararası siyasetteki güç ilişkilerinin yeni bir dizilişi gündeme getirdiği ve Batı ile Çin-Rusya ekseni arasındaki mücadelenin Küresel Güney ülkelerini daha da önemli hale getirdiği bir süredir ifade ediliyor.[14] Hegemonik bloklara liderlik eden ülkeler açısından küresel güneydeki ülkeleri kendi safına kazanmak veya etki altına almak stratejik bir önem taşıyor. Madalyonun öbür yüzünde de BRICS’e yeni üyelik başvuruları, küresel güneyden ülkelerin birbirleriyle kendi para birimleri üzerinden yaptığı anlaşmalar, son on yılda artan korumacılık eğilimleri üzerine tekil olarak ülkelerin sanayi politikası planlamasını yeniden gündeme almaları gibi bir dizi gelişme küresel güneydeki ülkelerin hareket alanını genişletmeye çalıştığına, bu doğrultuda fırsat kolladığına işaret ediyor.

Bu çok boyutlu ilişkilerin niteliği günümüz emperyalizminin dinamikleri açısından da büyük önem taşıyor. Mesele borçluluk olunca akıllara ister istemez on yıl önce yaşanan Yunanistan deneyimi geliyor. Yunanistan’ın borç krizi sonrasında Troyka ile yaşadığı deneyim, yeni bir finansal emperyalizmin doğuşu olarak adlandırılmıştı. 2008 Krizi’nin etkisiyle, Avrupa’nın merkez ekonomileri ile Güney Avrupa’nın çevre ekonomileri arasındaki kredi, para ve ihracat döngüsü sekteye uğramıştı. İspanya, Portekiz ve Yunanistan gibi çevre ekonomileri durgunluğa girdiğinde, Almanya ihracat ve yatırımlarını denizaşırı piyasalara yönlendirmiş ve bu hamle uluslararası kredi akışını daha da yavaşlatmıştı. Almanya ile arasında yapısal bir ticaret açığı bulunan Yunanistan’ın durumu, diğer Güney Avrupa ülkelerinden farklılaştı; çünkü Almanya’dan ithalatı finanse etmek için alınan krediler, Yunan özel bankalarının bilançosunda borç olarak yer aldı ve bu süreçte Yunanistan, özel bankalarının borç yükü altında ezildiği bir krizle karşı karşıya kaldı. Bu ticaret açığının, Yunan işçi sınıfına ödenen yüksek ücretler veya tüketim harcamalarındaki artışla ilgili olmadığı açıkça görülüyor. Aksine, Yunanistan’daki borç seviyelerindeki yükselme, Avrupa Birliği ve Avrupa Merkez Bankası politikalarının bir sonucuydu; bu politikalar, Avrupa’nın merkezinde bulunan çokuluslu finans sermayesinin çıkarlarını korumayı hedefliyordu. 2008 finansal krizinin ardından Yunanistan’a temin edilen kurtarma paketleri de esasen Yunan ekonomisinin toparlanmasına değil, Avrupa bankalarına olan borçların ödenmesine yönelik oldu. Yunanistan’a verilen borçlar ülkenin egemen sınıfına akıtılıyor, kemer sıkma tedbirleri ve vergiler yoluyla borçların yükü ise emekçilere yıkılıyor, emekçilerin gelirleri ve birikimlerinden kırpılan bu paralar borçları (çoğu kez de büyük ölçüde faizlerini) ödemekte kullanılıyordu. İlk kurtarma paketinin %91’i, özel Avrupa bankalarını kurtarmak amacıyla kullanılarak, özel finansal riskin Yunan devletine transfer edilmesine neden olmuştur. Böylece Yunan borcu “toplumsallaşmış,” özel bankalardan kamu hesaplarına aktarılmış ve Yunanistan’ın uluslararası kurumlara olan borçluluğu daha da artmıştır.[15]

Bir borç krizi biçimini almasa da Mısır’ın içine girdiği döngü de bu eğilimlerin işler vaziyette olduğunu ortaya koymaktadır. UNCTAD raporlarının gösterdiği üzere Mısır’ı da kapsayan bu ülkelerin dış şoklara karşı kırılganlığı artmaktadır. Bu kırılganlıkların olası sonuçları borçlu ülkelerin emekçilerin yaşam standartlarında kötüleşmeye yol açan tedbirler uygulaması, ulusal varlıkları talana açması veya kapitülasyonlara benzer siyasi tavizler vermesidir. Bu siyasi tavizler siyaset teorisi araştırmacılarının ilgisini çekecek biçimde egemenlik tartışmasını gündeme getirmektedir. Artan borçluluk ve kırılganlık ülke ve ülkenin kaynakları üzerindeki egemenliğin ilgili hükümetten çok finans kapitalde veya kreditör devletlerde olduğu yeni borç kolonilerinin doğması sonucunu getirmektedir.

Borçluluk ve IMF’nin teknik asistanlığı

Borçlu devletlerin borçlarını ödemesini sağlamak üzere kreditör devletler tarafından uygulanan üç tarihsel yöntem sıralanabilir.[16] Bunlardan (i) Düyun-u Umumiye’de en tipik örneğini bulan çeşitli komisyonların kayyum olarak atanması, (ii) silahlı müdahale ve (iii) gambot diplomasisidir. Roos’un da dikkat çektiği üzere, Mısır bu konuda bir geçmiş deneyime sahiptir. Osmanlı İmparatorluğu örneğindeki Düyun-u Umumiye’ye benzer biçimde Mısır’da da Devlet Borçları Komisyonu (Caisse de la Dette Publique) deneyimi yaşanmıştır. Hatta bu sürecin sonunda Mısır halkına yüklenen borcun zor yoluyla tahsili İngilizlere karşı 1879-82 yılları arasındaki Urabi ayaklanmasına yol açmış, yanıt olarak İngilizler 1882’de Mısır’ı işgal etmişti. Mısır borç krizi, İngiltere’nin Doğu Akdeniz’deki hakimiyetini geliştirmesinin yanı sıra bir kreditör devletin sıkıntı içerisindeki borçlu ülkeyi silah zoruyla dış finansal kontrole tabi tutmasının önde gelen bir örneği olarak gösterilmektedir.

Bugün gerek Yunanistan örneğinde gerekse henüz devam etmekte olan bir deneyim olarak Mısır örneğinde bu rolün IMF benzeri kuruluşlarla yerine getirildiğine dair güçlü örnekler bulunmaktadır. Bu örneklerde gördüğümüz üzere, egemen borç, alacaklıların borçlu devletleri kendilerine bağlamak için kullandığı bir “altın kement” işlevi görmektedir. Borç koşulları, borçlu ülkenin tamamen çökmesine yol açmayacak kadar esnek olsa da, neoliberal politikaların uygulanmasını zorunlu kılacak ölçüde katıdır. Böylece, borçlu ülkelerin yerel egemenliği, küresel finansın taleplerine göre biçimlenen bir düzene tabi olur; bağımsız politika geliştirme kapasitesi, küresel sermaye birikiminin gereklerine göre yeniden şekillendirilir. Dolayısıyla, borç bir egemenlik sorunudur.[17]

Sankara, Giriş’te anılan konuşmasında bu durumu, “borç, sömürgecilerin kendilerini ‘teknik asistanlar’ olarak sunduğu yeni-sömürgeciliktir” diyerek ifade etmişti. Sankara, “biz bunlara ‘teknik suikastçiler’ demeliyiz” diyordu. Çünkü, finansal emperyalizm, toplumlar üzerinde yıkıcı bir etki göstermek için her zaman silah kullanmaya gerek duymamaktadır. Borçluluk mekanizmaları yoluyla “güçlü Wall Street bankalarının yatırım portföyleri” ve “mali kemer sıkma ve uluslararası finansal kontrolün yönetilmesinden sorumlu kokmaz bulaşmaz teknokratların Excel dosyaları”[18] da askerî teknolojilerin işlevini üstlenebilmektedir. Görünürde politik alanla herhangi bir ilişkisi olmayan bu teknik asistanlık, IMF’nin de arasında bulunduğu uluslararası finansal kuruluşlar eliyle ulusal politikayı ve ülke halkının geleceğini ipotek altına almaktadır.

Neoliberal projenin sistemik krizlere sermaye cephesinden yanıt verme konusundaki başarısızlığı bu projenin öncü kurumları arasında olan IMF’nin de miadını doldurup doldurmadığına dair bir tartışmayı beraberinde getirmişti. Mısır deneyimi en azından IMF’nin hem politik ve ekonomik süreçlerdeki belirleyici etkisi nedeniyle fiziksel kapasitesinin hem de bir ‘güven oyu’ merci olarak moral/psikolojik kapasitesinin finans kapital açısından son derece güçlü olduğunu ortaya koyuyor. Bir dönem meşruiyet krizi yaşadıysa da konumunu belli düzeyde restore ettiğini düşünmek mümkündür. Uluslararası sistemdeki fiili gerilimleri ve sahip olduğu maddi gücü de halklar üzerinde tahakküm kurmak için çekinmeden kullandığına şüphe yoktur. Söz gelimi bazı değerlendirmeler Sisi rejimini, Çinle olan ilişkileri ve darbe sonrasında orduya yakın sermaye odakları öncülüğünde izlediği politikalar nedeniyle tartışmalı bir biçimde devlet kapitalizmi ya da onun basitleşmiş bir versiyonu olarak adlandırmaktadır. Öte yandan Mısır hükümeti IMF programlarına tam bir bağlılık göstermektedir. IMF Programının sıradaki aşaması, IMF’nin alışılageldik parasal disiplin uygulamalarının yanı sıra Devlet Mülkiyet Politikası gibi bir dizi önemli başlıkta özelleştirme yanlısı uygulamaları içeriyor. Eldeki veriler mevcut Mısır yönetiminin bu reçetelere uyum göstereceğine işaret etmektedir. Benzer şekilde IMF’nin ekonomik ve politik ajandalar dikte etme konusundaki gücü hakkında fikir verebilecek bir süreç Sri Lanka’da da gündemdedir.

Sonuç

Sankara ile başladık, onunla bitirelim. 1987’deki söz konusu zirvede Sankara, borçların iptal edilmesi ve Afrika Birliği’ni temel alan borç karşıtı bir birleşik cephe kurulması gerektiğini söylemişti. Şayet borçların iptali için mücadele eden tek ülke Burkina Faso olarak kalacaksa bir sonraki zirvede bulunmayacağını ilan etmişti. Sankara’nın, devlet başkanı sıfatıyla borç mekanizmalarının bir yeni-sömürgecilik aracı olduğunu net bir biçimde ifade etmesi önemliydi. Ülkesinden ödemesi istenen borçlar, ülkesini sömürgeleştirmek için verilmiş, borç verenler daha sonra ülkenin ve ekonominin yönetimine fiilen ‘çökmüş,’ ve bu mekanizmayı emperyalist sömürünün vesilesi kılmıştı. Öte yandan Sankara’nın borç karşısında aldığı net tutum, merkezinde finans kapitalin bulunduğu iktidar bloğunun tolere edebileceği sınırların ötesindeydi. Nitekim Sankara, zirveden birkaç ay sonra Fransa’nın desteklediği bir darbenin ardından katledildi. Finans kapitalin, dünyada yürürlükte olan bu çerçeve konusunda ne kadar katı olduğu 28 yıl sonra Yunanistan borç krizinde bir kez daha görülecekti. Öyle ki 2008 krizinin ardından Yunanistan’da bir sol iktidarı gündeme getirmiş, yönelişleri çok tartışılan Syriza iktidarının en büyük sınavı borçlar karşısında benimsenecek tutum olmuştu. Bu konuda gösterdiği uzlaşı sadece Syriza’nın kendisine değil aynı zamanda devrimci bir dönüşüme yönelik beklentilerin de zarar görmesiyle sonuçlanmıştı.

Yakın zamanda yaşanan deneyimler, bizleri Sankara’nın mirasını anımsamaya, borç mekanizmaları yoluyla kurulan bağımlılık ve sömürü ilişkileri karşısında daha radikal alternatifler üzerine düşünmeye davet ediyor. Elbette, bu yürünmesi söylenmesi kadar kolay olmayan bir yol, bunu en iyi Sankara’nın deneyimi gösteriyor. Yine de en azından bugün dünya siyasetindeki gelişmeler bağlamında alternatif bir çerçevenin hangi koşullar altında bir karşılık bulabileceğine kafa yormaya değer. Söz gelimi bağımlılık ekolü düşünürlerinin, egemen uluslararası sisteme meydan okuyacak alternatif uluslararası halkçı iktidar odakları yaratılması yönünde ortaya koydukları, Türkçe’ye zaman zaman huruç (déconnexion/delinking) olarak çevrilen yaklaşımı üzerine düşünmeye değer görünmektedir.[19] Elbette buna benzer örnekler, hayat ağacının yeşili içerisinde büyüyüp gelişen seçenekler içerisinde filizlenip keşfedilmeyi bekleyecektir.

[1] Yazının ayakları üzerine dikilmesinde önemli editöryal katkılar sunan Kübra Altaytaş’a özel olarak teşekkür ederim.

[2] Bu bölümle ilgili daha fazla detay için bkz. Adly, Amr (2021). Authoritarian restitution in bad economic times: Egypt and the crisis of global neoliberalism. Geoforum, 124, 290-299.

[3] Soederberg, S. (2005). The Transnational Debt Architecture and Emerging Markets: the politics of paradoxes and punishment. Third World Quarterly, 26(6), 927–949.

[4] Roberts, A. (2016). Household debt and the financialization of social reproduction: Theorizing the UK housing and hunger crises. Risking capitalism içerisinde (s. 135-164). Emerald Group Publishing Limited.

[5] Zeolla, N. H., Gómez Lira, M., ve Socoloff, I. C. (2021). Financiarización fallida: El crédito hipotecario en Argentina 2016-19. Ola Financiera, 14:39, 152-71.

[6] Bonizzi, B. (2013). Financialization in Developing and Emerging Countries. International Journal of Political Economy, 42(4), s. 86.

[7] Marini, R. M. (2022). The dialectics of dependency. NYU Press.

[8] Fischer, A.M. and Storm, S. (2023), The Return of Debt Crisis in Developing Countries: Shifting or Maintaining Dominant Development Paradigms?. Dev Change, 54: 954-993.

[9] Bonizzi, B., Kaltenbrunner, A., ve Powell, J. (2020). Subordinate financialization in emerging capitalist economies. P. Mader, D. Mertens and N. Van der Zwan (Der) içerisinde, The Routledge International Handbook of Financialization (ss. 177-187). Routledge.

[10] Akçay, Ü. & Güngen, A. R. (2022) Dependent financialisation and its crisis: the case of Turkey, Cambridge Journal of Economics, Volume 46, Issue 2, March 2022, pp. 293–316.

[11] Lapavitsas, C. (2009) Financialisation embroils developing countries, Papeles de Europa, No. 19, 108-139.

[12] Güngen, A. R. (2019). Ekonomide devridaim makinesi. Gazete Duvar.

[13] Smierciak, S. (2022). Cronyism and Elite Capture in Egypt: From Businessmen Cabinet to Military Inc. Routledge.

[14] Öniş, Ziya. (2023). Röportaj: ABD-Çin rekabetinde ” küresel güney” kilit rol mü oynuyor? Koç Holding. Bizden haberler, Temmuz 2023.

[15] Rasmus, J. (2016). Looting Greece: A New Financial Imperialism Emerges. Clarity Press.

[16] Roos, J. (2019). “Yeni Borç Kolonileri”, Dünya Yeniden Şekillenirken 2, U. Taştekin, C. Ağcabay & Y. Bürkev (der.), Notabene Yayınları, s. 113-142.

[17] Hembruff, H. (2013). Critical Review: the politics of sovereign debt, Third World Quarterly, 34:4, 710-725; Soederberg, S. (2005). The Transnational Debt Architecture and Emerging Markets: the politics of paradoxes and punishment. Third World Quarterly, 26(6), 927–949.

[18] Roos, Yeni Borç Kolonileri, s. 140.

[19] Amin, S. (1990) Delinking: Towards a Polycentric World, Beirut: Zed Books. Ayrıca bkz. Amin, S. (1987) “A Note on the Concept of Delinking.” Review (Fernand Braudel Center), vol. 10, no. 3, 1987, pp. 435–44.