Éric Toussaint, borçlanma ve neoliberal küreselleşme konularında kapsamlı araştırmalar yürütmüş bir siyaset bilimci. Ancak bu dosya bağlamında onu asıl öne çıkaran, borca karşı göstermiş olduğu duruş. 1990 yılında Meşru Olmayan Borçların Ortadan Kaldırılması Komitesi’ni (CADTM) kurarak, borç ve adalet arasındaki ilişkiyi sorgulayan ve bu kavramları yeniden tanımlamayı amaçlayan bir mücadeleye başladı. Bu bağlamda, 2007-2011 yılları arasında Ekvador’da Kapsamlı Kredi Denetleme Komisyonu’nda yer alarak, borçların meşruiyetini değerlendirme sürecine katkı sağladı; 2015 yılında ise Yunanistan Parlamentosu’nun kurduğu Borç Üzerine Hakikat Komisyonu’nun yürütücülüğünü üstlendi ve borç konusundaki küresel tartışmaları derinleştirdi. Toussaint, özellikle Küresel Güney ülkelerinin borçlanma süreçlerinin finansallaşma ve neoliberal politikalarla iç içe geçmiş yapısını ele alan eleştirel analizleriyle dikkat çekiyor. Onun bakış açısına göre, borç yalnızca bir finansal araç değil; aynı zamanda toplumların üzerindeki kontrolü artırmayı hedefleyen, siyasi ve sosyal bir denetim mekanizması. Bu perspektif, borcun, kapitalizmin yarattığı derin eşitsizlikleri yeniden üretme konusundaki rolünü anlamamıza yardımcı oluyor ve borca karşı verilen mücadelenin yalnızca ekonomik değil, aynı zamanda toplumsal özgürlük ve adalet mücadelesi olduğunu hatırlatıyor.

Orijinali 2017’de Fransızca olarak yayımlanan Borç Sistemi: Devlet Borçlarının ve Reddedilmelerinin Bir Tarihi başlıklı kitabında ise, “kapitalizmin yapısındaki önemli bir dişli” olarak tariflenen devlet borçlarının bir ödemeler dengesi krizinden diğerine savrulan Küresel Güney ülkelerinin deyim yerindeyse devlet olma süreçlerinin başından bu yana bir havuç ve sopa olarak nasıl kullanıldığını soruştururken, borçların reddedilmesinin zaruriyeti yanında borçlu-alacaklı eşitsiz ilişkilenmesini besleyen siyasi, iktisadi, kültürel ve toplumsal kanalların da kapatılması gerektiğini öneriyor. Kitap, 19. yüzyılda Meksika, Yunanistan, Mısır, Tunus gibi ülkelerin deyim yerindeyse başlarına bela olan devlet borçları meselesini tüm yönleriyle tartışırken, “tatsız” bazı gerçekleri hatırlatmakla kalmıyor, devlet borçlarının hem tarihsel hem de aktüel olarak nasıl ele alınması gerektiğini ortaya koyuyor.

Ayrıntı, 2022

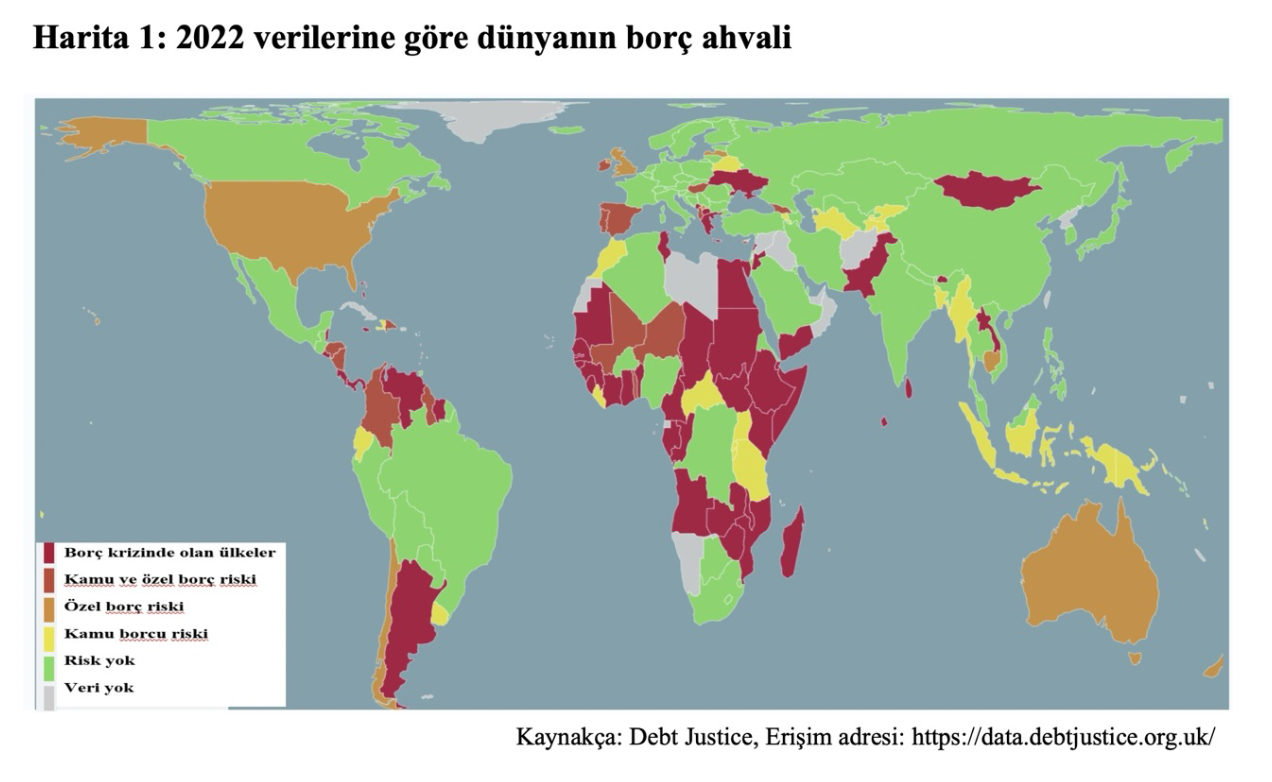

Bu inceleme, devlet borçlarının sadece geçmişe özgü bir sorun olmadığını, aksine, günümüzde de derinleşerek devam ettiğini gösteriyor. Nitekim Birleşmiş Milletler Ticaret ve Kalkınma Konferansı 2024 yılında, “Borç Dünyası” başlıklı bir rapor yayımladı. Raporda, özellikle 2022 yılından bu yana artmakta olan faiz oranları nedeniyle kamu bütçelerinde faiz ödemelerinin, sağlık, eğitim ve iklim harcamalarının üzerinde olmasına dikkat çekilirken, 3,3 milyar insanın yaşadığı gelişmekte olan ülkelerde her üç ülkeden birinin faiz ödemelerine insani kalkınma alanlarından daha çok harcama yaptığı ifade edildi. 2022 yılında 5,6 trilyon ABD doları olan iç- dış toplam küresel kamu borcunun, 2023 yılında 97 trilyon ABD dolarına ulaşması küresel ekonominin can sıkıcı gerçeklerinden yalnızca biri.

Kamu borçlanması, devletin ekonomi politikalarına yön vermede kullandığı temel araçlarından. Devlet veya diğer kamu kuruluşları, iç piyasadaki özel sektör ya da uluslararası sermaye ve bankalar ile yabancı devletlerden borçlanma yoluna gidebilir. Bu süreçte iki taraf yer alır: Alacaklı ve borçlu. Borçlu taraf devlet olup, borcun vadesi, faiz oranı ve geri ödeme koşulları genellikle sözleşmede belirlenir. Ancak bu sözleşmelerin pazarlık edilebilir doğası, borçlanma biçimlerinde yenilikçi ve “yaratıcı” yöntemlerin ortaya çıkmasına olanak tanır. Kısa vadeli borçlar, bir yıl veya daha az vadesi olan ve para piyasalarından sağlanan borçlardır. Hazine bonoları, bütçe emanetleri ve hazine garantili senetler bu kategoriye girer. Faiz oranları genellikle düşüktür. Uzun vadeli borçlar ise, bir yıldan uzun vadeye sahip olup, sermaye piyasalarından temin edilir ve faiz oranları daha yüksektir. Bu borçlanmalar devlet tahvilleri ile gerçekleştirilir ve tahviller sabit, değişken faizli veya dövize endeksli olabilir. İtfaya tabi borçlar belirli bir süre sonunda ödenmesi gereken borçlar iken, ebedi borçlar, devletin geri ödeme süresi belirsiz olan uzun vadeli borçlarıdır. İç borçlanmada devlet, tahvil, hazine bonosu, kısa vadeli avanslar ve uzun vadeli krediler kullanarak ülke içinde kaynak transferi yapar. Dış borçlanma ise, uluslararası finansal çevrelerden ve diğer devletlerden sağlanan ve anapara ile faiz ödemelerinin döviz cinsinden yapıldığı borçlanma şeklidir. Dış borçlanmada döviz ihtiyacını karşılamak, ithalatı finanse etmek, ulusal paranın değerini korumak ve yurtdışındaki faiz oranlarının düşük seviyelerde olması gibi gerekçelendirmeler söz konusudur. Kamu maliyesinin genel geçer borç tanımı ve tasnifi bu şekildedir.

Bakış açımızı genişleterek meseleyi tarihsel olarak ele aldığımızda, devlet borçlarının sözleşme esasları ve muhasebe detaylarının ötesinde bir “politik” muhtevası olduğu ortaya çıkar. Toussaint, işte bu tatsız muhtevayı bizlere hatırlatıyor. “Tahvil İhraçlarının Abc’si” (sf. 23-25) başlıklı bölümde, 19. Yüzyılda Londra bankerlerinin Londra borsasında devlet tahvillerini ihraç etmesindeki temel meselesinin bu tahvillerin nominal değerinin altında bir fiyata satılması olgusu olduğu belirtiliyor. Bu sistemin mekaniğini anlamak için oldukça önemli, çünkü tahvil hamili banker ya da yatırımcı borç düzenli ödendiğinde de tahvilin değeri artacağı için kazanmaktadır, ilginç biçimde ödenmediğinde de tahvilin değeri düşecek, düşük fiyattan alan borç yeniden yapılandırıldığında ve ödeme başladığında nominal değerin alabildiğine altında aldığı bu kuponlardan yine kar edecektir. Toussaint, “zıvanadan çıkmış faaliyet” olarak adlandırdığı bu döngüyü, gerçek değer yaratmayan bir zenginleşme aracı olarak tariflemektedir. Tahvil piyasasının kaybedenleri küçük portföyler olurken, elinde büyük ölçüde tahvil bulunduranlar fiyat belirleme gücünü de ellerinde bulundururlar. Toussaint, dış borcun başka bir yönüne de dikkat çeker, yerli hakim sınıfların hem vergilendirilmeden kaçma hem de devlet dış ve iç borçlanma senetleri satın alımı yoluyla elde ettiği siyasi ve ekonomik güce. Yazara göre, yerli hakim sınıfların, işlenmemiş ürün ihracatı temelinde büyük toprak sahipleri ve zengin tüccarlardan oluşan bileşimi, dış borç ile serbest ticaretin bileşik kullanımı olarak Latin Amerika’da “az gelişmişliğin gelişmesinin” arkasındaki temel itici gücü oluşturuyor (sf. 26).

Toussaint, Ha-Joon Chang’ın Kalkınma Reçetelerinin Gerçek Yüzü (2003, İletişim) olarak Türkçe’ye çevrilen ünlü Kicking Away the Ladder kitabındaki katkısına paralel biçimde, korumacılıkla gelişen merkez kapitalist ülkelerin özellikle Büyük Britanya’nın uluslararası krediler vererek ve korumacılığın terk edilmesini dayatarak dünya pazarında üstünlüğü ele geçirdiğini hatırlatıyor. Bu dayatma, en çok da bağımsızlık savaşı veren ülkeleri etkiliyor çünkü silah ve askeri teçhizat için Britanya bankalarından borçlanılıyor, yine Britanya’dan askeri teçhizat ve silah alınıyor, borçlanmada komisyon kesintisi, reel faiz oranı istismarı, tahvillerin nominal değerlerinin altında alınması gibi nedenlerle zaten borçlanılan değerin altında gelen kaynak, yine ticaret aracılığıyla geldiği yere yani Britanya’ya dönüyor. Tarihsel örneklere baktığımızda, bu pratik son derece somut ve çarpıcı bir biçimde karşımıza çıkar. Örneğin, 1825 sonrası Latin Amerika’nın bağımsızlık önderi Simon Bolivar bile madenler ya da hazine arazilerinin devri yoluyla borçları ödemeyi teklif eder. Dolayısıyla, İspanya ve Portekiz sömürgeciliğine karşı bağımsızlık savaşı yürütülen Latin Amerika’da önce Britanya, ardından Fransa ve ABD merkezli finansal kurumların borç kısır döngüsüne hapsolur. Borçların yalnızca bağımsızlık savaşı yürütmek için kullanılmadığı durumlarda, örneğin Meksika’da, demiryolları inşa edildiğinde de bu inşa ABD’li ve Britanyalı şirketlere emanet edilmiş, devlet sübvansiyonları, bedelsiz arazi devri, işgücünün düşük ücretlerle çalıştırılması, vergi muafiyeti ve hatta özel bir polis örgütünün kurulması (sf. 53) gibi teşviklerle inşa edilen demiryollarını satın almak için ise Meksika hükümetleri yine borçlanmışlardır.

Durum yalnızca Latin Amerika’ya da özgü değildir. 1821’de Osmanlı’ya karşı bağımsızlık savaşı yürüten Yunanistan da benzer bir devlet tahvili ihracı aracılığıyla borçlanma girdabına girmiş, hatta Euro krizi sonrasının Troykasına benzer bir Birleşik Krallık, Fransa ve Rusya Troykası 1830’larda Yunanistan’da başında bir Alman prensinin olduğu bir monarşi kurulmasına karar vermiştir. Temel motivasyon, borçların ödenmesidir. Borçlar ödenmediğinde ise karşımıza üç yaptırım çıkar: yapılandırma, yapılandırmaya yanaşılmadığında yaptırım, bu da mümkün değilse işgal. 19. Yüzyılda devlet tahvili ihracı ile başlayan borç döngüsü bağımsızlıklarını yeni kazanan ya da kazanmaya çalışan çevre ülkeler için böyle bir girdaba neden olmaktaydı. Bir başka Osmanlı sonrası egemen devletleşme deneyimi olan Mısır’da, Britanya ve Fransa bankalarından alınan borçların geri ödenmesi için Osmanlı’daki Düyun-ı Umumiye benzer bir Kamu Borcu Sandığı kurulacak, bu kurum ancak 1940’larda lağvedilebilecekti. Yine Tunus, 1863’te tahvillerinin Paris borsasında satılmaya başlamasıyla özellikle Fransa bankalarının mali vesayeti altına giriyordu.

Günümüzde borç krizi, çevre ülkelerin her daim gündeminde bir tehdit unsuru ve ceza mekanizması olarak yerini koruyor. Son dönemde Sri Lanka benzer bir sarmala saplanmış durumda. Bir önceki hükümet döneminde alınan IMF’nin yaklaşık 3 milyar dolarlık kurtarma paketi, sert kemer sıkma politikalarıyla birlikte geldi. Bu tedbirler arasında elektrik faturalarının %65 oranında artması, emekli maaşlarının kesilmesi gibi halkı derinden etkileyen uygulamalar yer aldı. Seçimleri kazanan sol eğilimli mevcut iktidarın borçların geri ödenmesiyle ilgili nasıl bir adım atacağı merakla bekleniyor. Yeni hükümet, IMF ile yapılan anlaşmayı yeniden müzakere etme sözü vererek, ülkenin ekonomik krizden çıkışını, daha adil ve sürdürülebilir bir zemine oturtma çabasını ön plana çıkarıyor.

Dolayısıyla borç geri ödemelerinin yeniden müzakeresi, borçlu ülkelerin kemer sıkma politikalarını kabul etmeleri koşuluyla yapıldığı düşünüldüğünde, günümüzde de dış borç, yine politik bir mücadele başlığı olmayı sürdürüyor. Dahası 19. Yüzyıl’da olana benzer bir biçimde iç borçlanma kanallarının çeşitlendirilmesi de dış borcun iç borçlanmayı, iç borçlanmanın da dış borcu tetiklediği arızalı bir ilişki ortaya çıkarıyor. Diğer bir deyişle, vergiden muaf tutulan yerel sermaye sınıfı, kamu finansmanında kendi ülkelerine borç verdiği oranda kar elde etmekte. Vergi yükünün çalışan sınıflara bindirilmesiyle, yalnızca borç veren-alan ülkeler arasında eşitsiz bir ilişki biçimi değil, ülke içerisindeki eşitsizliklerin artmasının da bir nedeni haline gelmekte.

Rus asıllı hukukçu Alexandre Nahum Sack’ın “gayrimeşru borç” kavramını etraflıca ele alan Toussant, Sack’ın asıl amacının Bolşevik Devrimi’nin reddettiği Çarlık Rusya’sı borçlarının geri ödenmesi gerekliliğine dair bir tartışma yürütmek olduğunu belirtir. Alacaklıların haklarının, ulusal çıkarlardan üstün olduğunu ve rejimin niteliğinden bağımsız biçimde borç ödenmesinin esas olduğunu savuna Sack için istisna “tiksindirici” borçlar, yani kredinin verilmesi sırasında alacaklıların halkın çıkarının aleyhine alındığından haberdar olduğu borçlardır. Bu ne demek? Alacaklılar bu devlet borcunun halkın çıkarına kullanılmadığının bilinciyle borç veriyorsa, ardıl bir hükümete devredilemeyecek devlet borçlarına tiksindirici borç denilmektedir. En başta söylediğimiz gibi, borçlanma bir sözleşme ilişkisidir ve bu nedenle de sözleşmenin reddi için ister Sack’ın tiksindirici/ gayrımeşru borç kavramı ister başka bir nedenle reddinin gerekçelendirilmesi şarttır.

Tarihsel örnekleri hatırladığımızda, 1830’lu yıllarda 4 ABD eyaleti, banka ve demiryolu nedeniyle alınan borçların bankaların batması, demiryollarının inşa edilmemesi nedeniyle Britanya’ya olan borçlarını reddettiklerini görürüz. Meksika ise borçlarını reddeden ya da büyük güçlerin desteği olmaksızın bunu başaran ilk ülke olmuştur. Bu reddin arkasındaki temel dinamik, elbette 1910-1920 Meksika Devrimi’dir. Ancak devlet borçlarının reddi hususundaki uluslararası alandaki en büyük meşruiyeti 1917 Devrimi sonrası Sovyetler Birliği sağlamıştır. Şubat 1918’de Sovyetler, Rus Çarlığının borçlarını reddettiklerini deklare ettiler. Elbette bu, finans çevrelerinden tepki toplasa da ilginç olan reddedilmiş tahvillerin Fransa borsasında işlem görmeye devam etmesidir. Yine de genç Sovyetler 1922 yılı boyunca süren müzakereler boyunca, Çarlık Rusyası borçları meselesi ile uğraşmak zorunda kalmış, en nihayetinde, borçların reddedilmesi hususunda “halkların egemenliği tiranların anlaşmalarıyla bağlanmaz” (sf. 191) ilkesi doğrultusunda bu borçları reddetme konusunda başarılı olmuştur.

Peki günümüzde borçtan kaçınma ya da borç reddi mümkün müdür? Burada biraz mevcut uluslararası finansal sisteme yakından bakmak gerekmektedir. Dalgalı döviz kurları altında, kendi para birimine sahip bir devlet, kendi para biriminde hiçbir mali kısıtlama ile karşılaşmaz. Dolayısıyla devletin tahvil ihracı ya da vergi toplaması ithalatla ilişkilidir. İthalatçı, ülkenin para biriminde tasarruf elde etmek istemediğinde, ihracat satışları veya yabancı para cinsinden borçlanma ile finansman devreye girmek durumundadır. Borç krizini tetikleyen, dış ticaret hadleri dengesizliği ile üretim kapasitesindeki zayıflıklardır. Her durumda, dalgalı kurun sabit kur rejimine (altın standardı) kıyasla, devletlere politik bir alan sunduğu söylenebilir ancak rezerv para biriminin halen ABD doları olması bu politik alanı daraltır. Rezerv olarak elinde ABD borç tahvilleri tutan Küresel Güney ülkeleri, küresel finansal piyasalardaki dalgalanmalara karşı daha kırılgan hale gelir.

Borcun reddi, Sack’ın gayrimeşru borcu çerçevesinde halen mümkün olsa da literatürde Investor-State Dispute Settlement (ISDS) olarak bilinen, devlet-yatırımcı uyuşmazlığı tahkimi meselesinde güç dengesi, halen uluslararası sermaye lehinedir. Dünya Bankası’na bağlı Uluslararası Yatırım Anlaşmazlıklarının Çözüm Merkezi’nde Ekvador ile ABD merkezli bir petrol şirketi olan Occidental Petroleum arasındaki bir davada, Ekvador’un sözleşmenin iptali karşılığında şirkete 1.8 milyar dolar ödemesine karar verilmiştir. Sözleşme, şirkete karşı yapılan protestolar nedeniyle iptal edilmişti. Benzer bir dava ise El Salvador ile Avustralya/Kanada merkezli maden şirketi Oceania Gold/Pacific Rim arasında yaşanmıştır (Kanadalı Pacific Rim 2013 yılında Oceania Gold tarafından satın alınmıştır). El Salvador, tatlı su havzasında çevreyi kirleten madencilik faaliyetlerine izin vermediği için bu dava ile karşı karşıya kalmıştır. Sonuç olarak, nispeten fakir bu ülke, uluslararası tahkim nedeniyle 301 milyon dolar kaybetmiştir.

Dolayısıyla, Toussaint’ın kitap boyunca altını çizdiği siyasal meşruiyet mefhumu, borcun reddinde temel dinamik gibi görünmektedir. Yine de gayrimeşru/ tiksindirici borç kavramının uluslararası hukuk çerçevesinde daha fazla tartışılmaya ihtiyaç duyulan bir kavram olarak öne çıkması gerekiyor. Toussaint da bunun savunuculuğunu yapıyor.

Toussaint’ın çalışması, okuyucusuna devlet borçlarına dair bazı tatsız gerçekleri hatırlatıyor:

1. Devlet borcu krizlerine, borçlu çevre ülkeleri yol açmamaktadır.

Devlet tahvillerindeki en önemli sorun, tahvillerin nominal değerinin altında alınıp satılmasının bir modus vivendi olmasıdır. Tahvilleri ihraç eden bankanın komisyonu düşülür ancak tahvil hamiline ödenecek faiz nominal değerden hesaplanır. 100 lira tahvil ihraç edildiğinde, bu tahvil 80 liradan satılır, 15 lira komisyon düşülür, borçlu ülkeye aslında 100 liralık borçlanma karşılığında 65 lira gelir. Faiz oranı yüzde 6,5 denilse de 80 liradan alan tahvil hamili aslında yüzde 7,5 getiri elde eder. Bu durum, borçların düzenli geri ödendiğindeki mekanizmadır. Bu süreç aksadığında, tahvilin değeri iyice düşer, 10 liradan tahvil alan için borç yapılandırılması sürecinde, tahvil değerini öyle ya da böyle artırdığında, yani borçlu ülke ödemelere başlayabildiği noktada, ultra yüksek kazanç dönemi başlar. Yani, zarlar aslında en baştan hileli. Bu borçlanma ilişkisinde borcun düzenli geri ödendiği ya da ödenemediği her durumda, borçlu ve alacaklı için bir kazan-kazan durumu söz konusu değildir.

2. Devlet borçlanması, bir tahakküm biçimidir.

19. yüzyılda Avrupalı güçler, Latin Amerika, Akdeniz ülkelerine (örneğin Yunanistan, Tunus ve Mısır) ve Çin’e askeri saldırılar düzenlemek için borcu bir bahane olarak kullanmışlardır. Alacaklı güçlerin kontrolünde çeşitli borçlu ülkelerde kamu borcu komisyonları kurulması dayatılmıştır. Borçlanma süreçleri büyük ölçüde Avrupa güçlerinin fakat özellikle Britanya ve Fransa’nın yoğun diplomatik ve ekonomik baskıları ile şekillenmiştir. Bu güçler, “serbest ticaret” politikalarını ve borç ilişkilerini dayatarak yerel ekonomilerin bağımsız gelişme yollarını tıkamış, böylece Avrupa mallarına yeni pazarlar açarken, çevre ülkeleri ekonomik açıdan kendilerine bağımlı hale getirmişlerdir. Devletler, sıklıkla ticaret açıklarını ve kalkınma projelerini finanse edebilmek adına borçlanmışlardır. Bir kez borçlanma döngüsüne giren devletler için, mevcut borçların faizlerini ödeyebilmek adına daha fazla borçlanmak kaçınılmaz hale gelmiş, bu durum ise ülkelerin ekonomik egemenliklerini giderek daha derin bir borç bağımlılığına sürüklemiştir.

3. Dış borç ile iç borç birbirine yakından bağlıdır.

Toussaint’ın sık sık belirttiği üzere, hükümetlerin çoğu, içinden çıktıkları yerli hakim sınıflarla sıkı bağlara sahipti. Dış borç, yerli hakim sınıfların vergilendirilmesinden bir kaçınma mekanizması olarak kullanıldı. Yabancı bankerler anlaşmaları sağlama almak için el altından komisyon ödemeye de istekli olduklarından, dış borç yolsuzluğu da kolaylaştırmaktaydı (sf. 25). Büyük toprak sahipleri ve ticaret burjuvazisi, fonların ithal mallara harcanmasından fayda sağladığı gibi devlet dış ve iç borçlanma senetlerini de satın almaktaydılar. Dolayısıyla, “az gelişmişliğin gelişmesi” sürecinin önemli bir mekanizması olan dış borçlanma, iç borçlanmayı sürükleyerek yerel sınıfsal güç dengeleri üzerinde de etkili olur.

4. Borçlanma sözleşmelerinin büyük bölümü gayrimeşrudur.

Kanada McGill Üniversitesi Uluslararası Sürdürülebilir Kalkınma Hukuku Merkezi (CISDL) “Bir devletin nüfusunun çıkarına aykırı olarak, rızası olmadan ve kreditörlerin gerçekler konusunda tam bilgisi dahilinde akdedilmiş borçlar”ı gayrimeşru/ tiksindirici borç olarak tanımlar (sf. 130). Burada borçlanma mekanizmasının anti-demokratik muhtevası devreye girmektedir. Bir ülkenin doğal kaynaklarının korunmasının, işgücünün refahının, kalkınmasının ve en genel anlamda kamu yararının ve halkın egemenliğinin aleyhine olan borç sözleşmelerinin politik bir mücadele başlığı olduğu açıktır.

5. Borçların reddi, imkânsız değildir.

19. yüzyıldan günümüze borçların reddi mümkün olmuştur. Sovyetler Birliği, 1922’de, Çin Halk Cumhuriyeti 1942-52 arasında, Endonezya 1956’da İran İslam Cumhuriyeti 1979’da (Şah dönemi silah ticareti akdedilen borçlar) borçlarını reddeder.

6. Gayrimeşru borçların reddi yetmez.

Gayrimeşru borçların tek seferlik reddi, 19. Yüzyıldan günümüze süren borçlanma ilişkisinin özü değişmediği sürece, bir sonraki borçlanma evresine kadar bir rahatlama sağlayabilir. Hem uluslararası hem de ulusal ekonomi politikalarının dönüşümünün başlangıcı olabilir ancak sınıfsal güç dengesinin tersine çevrilmesi politik, ekonomik, hukuki yönleri olan çok boyutlu bir süreç olarak değerlendirilmelidir.

7. Borçların reddedilmesinin topluma yararlı olması için farklı baskı ve sömürü biçimlerinden arındırılmış bir toplum tasavvuru zaruridir.

Nail Satlıgan 1987 yılında yazdığı “Günümüz Kapitalizminin Pamuk İpliği: Hayali Sermaye Spekülasyonu” yazısında, uluslararası mali sistemin kırılgan halinin üçüncü dünyanın borç sorununa indirgenmesine karşı çıkarken, finansal mali krizleri tetikleyen bir faktör olarak gösterilen devlet borçlarının ödenememesi olgusunun (1825 Latin Amerika Borç Krizi’nden günümüze), kapitalist dünya ekonomisinin bir bütün olarak içinde yüzdüğü borç denizinin küçük bir parçası olduğunun altını çiziyor. Diğer bir deyişle Satlıgan, çılgın, spekülatif “kağıt” piyasası, yani tahvil ve hisse senetlerinin üretim ilişkilerindeki merkezi yerini sorguluyor. Kapitalize etme ve hayali sermaye, sermaye birikim sürecini yoğunlaştırır. Kapitalizmin işleyişindeki bu dinamik, devlet borçlarında da hayali sermayeleştiren bir dinamik olarak işler. Toussaint’ın kitap boyunca altını çizdiği, borçlu ülkelerin lehine gibi görünen borç yapılandırılmasının en nihayetinde tahvil sahibinin karlılığını artırdığı en güncel örnek, Ukrayna, Zambiya, Gana, Sri Lanka ve Surinam gibi ülkelerdeki son egemen borç yeniden yapılandırmalarıdır. Debt Justice, bu yapılandırmalarla tahvil sahiplerinin 14 milyar dolarlık kâr elde etme potansiyeli olduğunu belirtiyor, bu kârlar tahvil sahiplerinin orijinal yatırımlarının üçte birini aşabilir. Gana ve Zambiya, tahvil temerrütlerinden çıkarken, Ukrayna savaş sırasındaki ödeme askıya alma sürecinin ardından borç yeniden yapılandırmasını tamamladı. Sri Lanka borç yeniden yapılandırmasını tamamlamaya yaklaşırken, Surinam geçen yılki temerrüdünü çözdü. Ancak, resmi alacaklılar ve özel kreditörlerle yapılan anlaşmaların detayları genellikle tam olarak açıklanmadığından, bu tarafların elde edebileceği getirilerin değerlendirilmesi zorlaşıyor. Debt Justice’in tahminleri, yatırımcıların tahvilleri farklı aşamalarda ya nominal değerinden ya da temerrüt öncesi düşük fiyatlarla satın aldığı varsayımına dayanıyor. Gerçek kârlar, yeniden yapılandırılan borcun nihayetinde geri ödenip ödenmeyeceğine bağlıdır ve gelecekteki temerrütlerin olasılığı söz konusu olabilir. Sri Lanka ve Zambiya gibi ülkelerdeki bazı borç yeniden yapılandırmalarının, ekonomik performans hedeflerin aşılması durumunda daha yüksek ödemeler sağlayabilecek hükümler içerdiği belirtiliyor. Bununla birlikte, borç seviyelerinin IMF kurtarma programlarının ardından finansal sıkıntılara yol açabileceği konusunda endişeler var.

Toussaint’ın kitabı bazı açılardan anakronik bulunabilir, nihayetinde her toplumsal formasyonun, uluslararası kapitalizme eklemlenme dinamikleri her tarihsel dönemde farklılaşmaktadır. Yine de dış borç ya da devlet borçlanmasına dair havuç-sopa dinamizminin kırılması için borçlanmanın kendisinin politik muhtevasının tartışmaya açılması oldukça önemlidir. Bu da borçlanma kim için, ne için, borçların reddi kim için, ne için diye bir sorgulama yapmayı elzem kılmaktadır. Borç batağı, günümüz kapitalizminde hayali sermaye spekülasyonunu ivmelendirmeye devam ediyor. Borçların reddinin ötesinde, kapitalizmin yarattığı tiksindirici işleyişi sorgulamak gerekiyor.