Emperyalizm meselesi, sol içinde en yaratıcı ve en kapsamlı çözümlemelerden bazılarının önünü açmıştır.[1] Hobson, Hilferding, Lenin, Buharin ve Lüksemburg için emperyalizm, sermaye birikiminin küresel örgütlenmesinden kaynaklanan özünde ekonomik bir fenomendi; zoru, sömürüyü ve daha zayıf devletlerin tabi kılınmasını içermekteydi. Lenin’in teorisi, Hilferding ve Hobson’dan yararlanarak emperyalizmi kapitalist gelişmenin bir aşaması olarak ele alıyordu; bu aşama, sermayenin yoğunlaşması, sermaye ile devletin kaynaşması ve küresel rekabetin tekelci birleşmeler aracılığıyla örgütlenmesiyle tanımlanmıştı.[2] Daha da önemlisi, bu yaklaşım, emperyalizmin kendi döneminin hâkim birikim mekanizmaları üzerinden kavranması gerektiği konusunda ısrar ediyordu. 20. yüzyıl ortasında ortaya çıkan, Raúl Prebisch ve Celso Furtado’dan Fernando Henrique Cardoso, André Gunder Frank ve Samir Amin’e uzanan bağımlılık teorisiyse merkezin hâkimiyetini ve çevrenin bağımlılığını yeniden üreten yapısal asimetrileri tespit etti: teknolojik tekeller, ödemeler dengesi kısıtları, özel çıkarların bir aracı olarak çok uluslu şirketler, tabi devletler içinde dışsal çıkarların içselleşmesi.[3] 1970’lere gelindiğinde Poulantzas, Amerika’nın önceliklerinin müttefik devlet aygıtları içine yerleşmesini analiz edecekti.[4]

Daha yakın tarihli katkılar emperyalizm kavramını yeniden ele aldı. Leo Panitch ve Sam Gindin, savaş sonrası Amerikan hegemonyasını ABD Hazinesi ve ABD Merkez Bankası (Fed) tarafından yönetilen ‘enformel imparatorluğa’ diğer kapitalist devletlerin gönüllü entegrasyonu olarak değerlendirdiler.[5] David Harvey, mülksüzleştirerek birikim ve gücün kapitalist ve teritoryal eklemlenmesine dayanan ‘yeni emperyalizm’ teorisini geliştirdi.[6] Robert Cox, ulusötesi rıza üzerine temellenen neo-Gramscici bir dünya hegemonyası açıklamasını ortaya koydu.[7] Giovanni Arrighi, Amerikan üstünlüğünü sistemik döngünün silsilesi içinde konumlandırarak onun finansallaşmış bir ‘sonbahara’[i] girdiğini ve bu üstünlüğün nihayetinde doğuya kayacağını öngördü.[8]Diğer müdahaleler ise odaklarını üretim ve artığa yeniden yönlendirdi: John Smith, ulusötesi değer zincirleri içinde küresel emek arbitrajını ve süper sömürüyü çözümledi; Utsa Patnaik ve Prabhat Patnaik, artık transferinin mekanizmaları olarak eşitsiz mübadele ve emtia bağımlılığını vurguladı; Michael Hudson borcun ve alacaklıların gücünün uluslararası hiyerarşiyi sürdürmedeki rolünü inceledi.[9] Bu makale ise günümüz emperyalizmini, dünya parası ve bilanço temelli güç ilişkilerinin belirleyiciliği üzerinden ele alıyor. Odak noktası, küresel üretim ile finansın dolar likiditesi etrafında örgütlenmesi, merkez bankası bilançolarının kurumsal denetimi ve ABD’nin, yükümlülüklerin hangi koşullarda para olarak sayılacağını belirleme kapasitesi—ki sözünü ettiğim tüm bu öğeler, nihai garantörü ABD’nin askerî gücü olan bir mimari yapı içinde şekilleniyor.

1. Sermayelerin Eşleşmesi

Çağdaş kapitalizm, uluslararasılaşmış üretken sermaye ile küresel finansal sermayenin eşleşmesine dayanır; bu, Hilferding ve klasik emperyalizm teorisyenleri tarafından analiz edilen finansal sermaye modelinden keskin biçimde farklılaşan bir konfigürasyondur. Hilferding, bankaların üretken sermayeye hâkim olduğunu ileri sürmüştü çünkü sanayi yatırımı, bankaları sabit sermaye oluşumuna bağlayan, onlara belirleyici bir etki veren uzun dönemli krediyi gerektirmekteydi.[10] Günümüzde ise iki kutuptan hiçbiri diğerine hükmetmiyor, bunun yerine her ikisi de dünya iş bölümünü birlikte yeniden yapılandırırken onu sürekli olarak yeniden biçimlendiriyor. Küresel ölçekte faaliyet gösteren ve kâr için doymak bilmeyen bir iştaha sahip olan uluslararasılaşmış üretken sermaye ile küresel finansal sermayenin bu eşleşmesi, ekonomik yaşamı biçimlendirerek merkezin ve çevrenin sınırlarını yeniden kuruyor. Bu eşleşme, üretimin ve dolaşımın çeşitli egemenlik alanlarına yayıldığı ve tek ve birleşik bir siyasal otoritenin bulunmadığı bir dünya piyasasını varsaymaktadır. Bu yapının yeniden üretimi, evrensel olarak kabul edilen ödemeler sistemini, likidite ve bilançoların uyumlandırılması ile dünya pazarı ölçeğinde işleyen kurumları, hukuki altyapıyı ve askerî desteği gerektirir. Dünya parasıyla birlikte bu unsurlar, çağdaş emperyal iktidarın temel düzeneklerini oluşturmaktadır.

Üretken sermaye ile finansal sermaye yapısal olarak ayrıdır.[11] İlki, eğitimli işgücü, sabit sermaye, enerji, lojistik ile zaman ve teknolojinin fiziksel sınırları gibi üretimin esnek olmayan koşullarına bağlıdır. Finans ise likiditeyi, vade dönüşümünü ve krediyi, kendisine çok daha yüksek bir esneklik kazandıran kurumsal ve hukuki bir altyapı çerçevesinde örgütler. Yüksek riskli bir yatırım fonu [hedge fund], Mayfair’deki[ii] ofislerden bir milyar ya da bir trilyon doları yönetebilirken, bir yarı iletken tesisi yıllar süren yatırımlar olmaksızın üretimini iki katına çıkaramaz. Finansal hizmetlerin maddi gereklilikleri ile finansal aracılık yoluyla elde edilen değer arasındaki ilişki son derece gevşektir. Bu durum, finansa üretken sermayenin sahip olamayacağı ölçüde bir özerklik kazandırmaktadır. Likidite primleri, teminat hiyerarşileri, ödeme koşulları ve vade fiyatlaması bu özerklikten doğmaktadır. Bunlar, üretimin dışından dayatılan ‘rantçı kesintiler’ değildir; aksine, finansın birikim sürecindeki konumunun içsel bir sonucudur. Finans, kapitalist birikim ve genişleme için zorunludur ancak aynı zamanda üretken kârlılığın gereklerinden ayrışan koşulları dayatabilme kapasitesine de sahiptir.

Bu iki form, dünya pazarında iç içe geçmektedir: finansal sermaye, üretken döngülerin likiditesini belirlerken üretken sermaye de kâr yaratımının maddi temelini sağlar. Bu iç içe geçiş bir birleşme ya da amalgam değil, yapısal bir ilişkidir. Çok uluslu üretimin kârlılığı, finansın küresel erişilebilirliğinden ayrı düşünülemez, bu erişilebilirlik ise doların belirlediği likidite rejimine bağlıdır.[12] Küresel üretim zincirlerindeki katılık, esnek bir finansal sistem aracılığıyla dolayımlanırken, bu iki alan arasındaki etkileşim hegemonik devlete dayalı dünya parası mekanizmaları üzerinden eklemlenmektedir. Orbis verileri, en büyük imalat firmalarının nakit varlıklarının kısa vadeli borçlanmayı fazlasıyla aştığını göstermektedir.[13] Öncü firmalar artık büyük likidite tamponları tutarken, banka kredisi marjinal ve olumsal bir araç düzeyine indirgenmiştir. İşletme sermayesinin ve yatırımların büyük bölümü dağıtılmamış kârlar ve menkul kıymet ihracı yoluyla finanse edilirken banka kredileri güvence olarak yedekte tutulmaktadır. Bununla birlikte bu firmalar, dünya parasının temel unsurları açısından güvenilir mevduat işlemleri, sınır ötesi ödemeler, muhabir bankacılık kanalları ve dolar üzerinden işleyen ödeme sistemine erişim üzerinden bankalara bağlı kalmaya devam etmekteler.[14] Bankalar, komisyonlar ve düşük maliyetli mevduattan kazanç sağlarken finans-dışı şirketler, yeniden üretemeyecekleri parasal altyapıya erişebilmektedirler. Bu ilişki, banka hâkimiyetinin olduğu bir ilişki değil, para hiyerarşisi içinde yer alan yapısal bir karşılıklı bağımlılık ilişkisidir.

Üretim zincirleri

Dünya pazarı için üretim, çok uluslu şirketlerin hâkim olduğu uluslararası zincirler aracılığıyla sınır ötesi düzeyde koordine edilen faaliyetlere bölünmüştür.[15] Bu zincirlerin içindeki ve arasındaki ticari işlemler, dünya ticaretinin büyük bölümünü oluşturur.[16] Bir zincir, bir veya birden fazla çok uluslu şirketin çevrimlerini, bağlı şirketler ve bağımsız tedarikçilerinkiyle birleştirir. En yoğun ve teknolojik olarak en karmaşık ağlar, merkez ülkeler arasında yer alır; merkez-çevre ağları ise daha geniş bir alana yayılmış ve büyümekte ise de ikincil konumdadır. Doğrudan yabancı yatırımların (DYY) coğrafyası da bu örüntüyü yansıtır: 2023 yılında DYY girişleri yaklaşık 1,3 trilyon dolara ulaşmış, bunun yaklaşık yarısı gelişmekte olan ülkelere gitmiş; buna karşılık sıfırdan yapılan yatırımların [greenfield projects] büyük kısmı gelişmiş ülkelere yönelmiştir.[17] DYY stoku ise daha da dengesiz bir dağılım göstermektedir: ülkelere giriş yapan doğrudan yabancı yatırım stoku 2023 yılında yaklaşık 49 trilyon dolara ulaşmıştır, bunun beşte üçünden biraz fazlası gelişmiş ekonomilerde yoğunlaşırken ABD tek başına bu stokun dörtte birinden biraz fazlasını oluşturmuştur.

Koordinasyon genellikle, bağlı şirketleri, tedarikçileri, iş ortakları ve müşterileri entegre eden öncü çok uluslu firma tarafından sağlanır. Öncü firmalar yeni ürünler geliştirir, işgücünün tahsisini şekillendirir, teknoloji transferini kontrol eder, lojistiği yönetir ve kârların büyük bölümünü kendi bünyelerinde toplarlar. Aynı zamanda tedarikçileri disipline etmek amacıyla kredi koşullarını ve fiyatlama teamüllerini manipüle eder, ticari kredi şartlarını ve finansal piyasalarda likiditeye erişimi belirlerler. Tüm bu mekanizmalar aracılığıyla biçimsel olarak bağımsız olan tedarikçileri zincire bağlarlar. Koordinasyonu üstlenen firma, getirilerin elde edilmesinde ayrıcalıklı bir konumdadır: transfer fiyatlaması beyan edilen kârları daha düşük verginin olduğu yerlere kaydırır; fikrî mülkiyet ve yönetim hizmetleri için alınan ücretler maddi olmayan varlıklardan rant devşirir; iç borç ve faiz ödemeleri nakit akışını şirket yapısı içinde yeniden yönlendirir. Öncü firmalar, dolar üzerinden faturalandırmayı kendi tedarik ağlarının derinliklerine kadar kabul ettirir. 1999 ila 2019 arasındaki dönemde Asya-Pasifikteki ihracatın %75’i ve Kuzey ve Güney Amerika’daki ihracatın ise neredeyse tamamı dolarla faturalandırılmıştır. Bunun tek büyük istisnası avronun hâkim olduğu Avrupa’dır.[18]

Zincirlerin içindeki güç asimetrisi finansal kaldıraçtan olduğu kadar fikrî mülkiyet, ürün tasarımı ve piyasa erişimi üzerindeki kontrolden de kaynaklanır. Öncü firmalar yüksek katma değerli faaliyetleri elinde tutarken, çevredeki işletmeler ise genellikle emek-yoğun, düşük teknolojili faaliyetlerle yetinmek zorunda kalırlar. Bunlar; düşük kâr marjlarının, uzun nakit dönüşüm çevrimlerinin, yüksek döviz kuru riski ve kısa dönemli borca bağımlılığın olduğu faaliyetlerdir. Doların buradaki rolü, bu dağınık ilişkileri küresel ölçekte işler kılması; örneğin, Tayvanlı bir tedarikçinin Meksikalı bir yükleniciye karşı peso cinsinden yükümlülüklerinin, iki tarafın da likit kabul ettiği bir sistem aracılığıyla ödenebilmesini güvence altına almasıdır. Uluslararası banka mutabakat sistemi olan SWIFT üzerinden yürütülen sınır ötesi ödemelerin yaklaşık yarısı dolarla gerçekleştirilir, avro bölgesi içi akışlar hariç tüm ödemeler içinde dolarla gerçekleşen sınır ötesi ödeme oranı %60’a yaklaşmaktadır. Yine, uluslararası ve döviz cinsinden banka alacaklarının yaklaşık %55’i, yükümlülüklerin ise %60’ı dolar cinsindendir.[19] Bu parasal işleyiş, ABD’nin küresel üretimdeki payının çok ötesine geçmektedir.

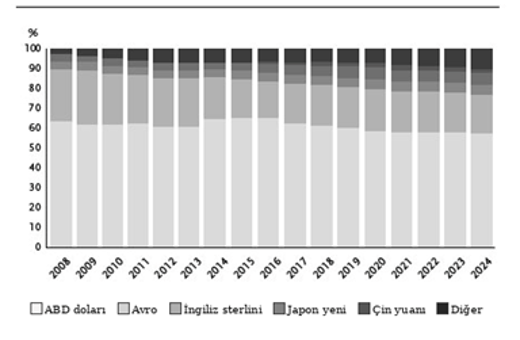

Finansal olmayan işletmelerin stoklarını, alacaklarını ve üretim kapasitelerini sürdürmelerine imkân tanıyan likidite koşulları, küresel finansal sermaye tarafından şekillendirilir. Dolayısıyla küresel zincirler içindeki ticari kredi uygulamaları, ödeme koşulları, iskonto kuralları, riskten korunma mekanizmaları [hedging mechanisms] ve risk yönetimi uygulamaları da küresel portföy yöneticilerinin tercihlerini yansıtır. Çevredeki işletmeler, fiziksel üretimleri yurt içinde kalsa bile merkezden kaynaklanan parasal ve finansal baskılara sürekli olarak maruz kalır. Her şeyden önce üretim zincirinin bütün döngüsü, Fed’in faiz kararlarından belirleyici biçimde etkilenir.[20] Şekil-1, resmî rezervlerin yaklaşık %60’ının dolar olarak tutulduğunu ve avronun da buna meydan okumayı başaramadığını gösteriyor.[21] Yen ve sterlin gibi ikincil para birimlerinin payındaki ılımlı artış ise doların hâkimiyetine ayrılmaz biçimde bağlıdır. Fed, ABD Hazinesi ve yaptırımlar, ödeme sistemleri ve sözleşme icrasının yasal-düzenleyici mimarisi; neyin likit ve güvenli sayılacağını, kimin likiditeye erişebileceğini ve sınır ötesi bilanço ayarlamalarının koşullarını belirler.

Şekil-1: Merkez Bankası Döviz Rezervleri (2008-2024)

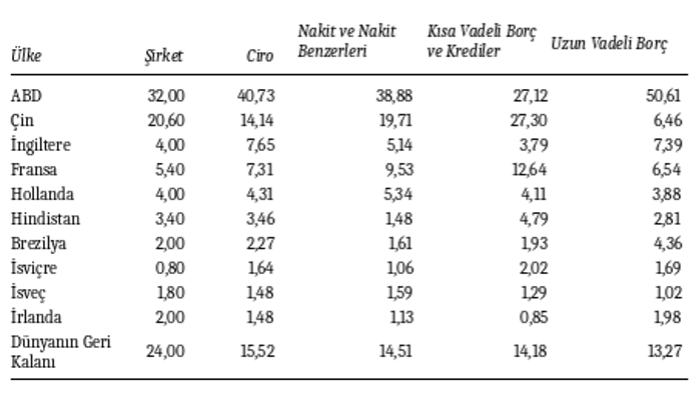

Tablo-1: Büyük İmalat Şirketleri Yüzde Payları

Üretim ve finans döngülerinin karşılıklı bağımlılığı dolara muazzam bir manivela kazandırmaktadır. Dolar kıtlığı doğrudan bir güç aracı haline gelmektedir. En büyük 500 imalat firmasının bilançoları, bu yapıyı yansıtmaktadır. Tablo-1’de gösterildiği üzere bu yapı, en büyük firmalar düzeyinde finansman vadesi ve likidite üzerindeki kısıtları ortaya koymaktadır. ABD firmaları, küresel örneklemin %32’sini oluşturmalarına rağmen uzun vadeli toplam borcun yarısından fazlasını ve toplam nakdin yaklaşık %39’unu elinde tutarken, kısa vadeli krediye bağımlılıkları düşüktür. Çinli firmalar ise örneklemin %20’sinden fazlasını temsil etmelerine rağmen, uzun vadeli borcun yalnızca %6,5’ine sahiptir ve kısa vadeli borçlanmada yine orantısız biçimde yüksek bir paya sahiptir. Hindistan ve Brezilya’da da benzer örüntüler görülmektedir.

Bunlar, dünya parasını ihraç eden devlet altında faaliyet gösteren firmalar için geçerli olan koşullar ile devletleri dünya parası ihraç edemeyenlerin karşı karşıya kaldığı kısıtlardır. Dünya parası, stres anlarında hangi bilançoların istikrar kazanabileceğini belirlemekte ve normal zamanlarda uygulanabilir vade ve likidite yapılarının sınırlarını tayin etmektedir. Dünya parası ihraç eden bir devlet altında faaliyet gösteren firmalar, parasal güvencelerden yoksun devletlerin aynı büyüklükteki firmalarına kıyasla daha uzun borç vadelerini, daha büyük nakit tamponlarını ve kısa vadeli borçlanmaya daha düşük bağımlılığı sürdürebilmektedir. Bu farklılıklar, yurtiçi finansal sistemler ve devlet kapasitesi yoluyla iletilen finansmanın yapısal koşullarını yansıtır. Kurumsal bilançolar, para birimlerinin uluslararası hiyerarşisini, birikim üzerindeki kısıt olarak kaydeder.

2. Likidite hiyerarşisi

Ulusal düzeyde para, çatışmayı kontrol altında tutan ve nihai uzlaşmayı güvence altına alan kurumsal bir düzen içinde işlev görür. Dünya piyasasında bunun bir karşılığı yoktur. Ne küresel bir kredi sistemi ne uluslararası bir yeniden tahsis mekanizması ne de birleşik bir hukuki otorite mevcuttur. Dünya parası, sınır ötesi mübadele için gerekli olan asgari bağlantılılığı sağlayan iktisadi biçimdir. Yurt içi fiyatlar, ücretler veya kredi koşulları dünya piyasası düzeylerinden saptığında, uyum süreci hiçbir zaman sorunsuz işlemez. Döviz kuru ve ödeme krizleri ile sermaye akımlarındaki ani duruşlar, uluslararası bilanço uyumunun rekabetçi piyasalar tarafından değil, dünya parasına erişimdeki siyasi imtiyazlar tarafından belirlendiğini açıkça ortaya koymaktadır.Dünya parası yalnızca özel firmalar arasındaki işlemlere aracılık etmekle kalmaz; aynı zamanda devlet borçlanmasına, rezerv birikimine ve devletlerarası güvencelere de aracılık eder. Dünya parası, hiçbir ulusal paranın yerine getiremeyeceği işlevleri üstlenmek zorundadır. Farklı egemenlik alanları arasında hesap birimi ve ödeme aracı olarak işlev görerek hem devletler hem de özel sermaye aktörleri arasındaki yükümlülüklerin yerine getirilmesini sağlamalı, ayrıca kriz anlarında erişilebilir bir değer saklama aracı olmalıdır. Sınır ötesinde faaliyet gösterdiği için kaçınılmaz olarak jeopolitik ilişkilerin parçası olur ve çatışmanın aracı haline gelir. Dünya parasını ihraç eden devlet; basitçe dış çıkarlarını takip eden bir aktör değil, küresel düzeyde hareket eden sermaye için ödemeler, likidite ve yükümlülüklerin hukuken icra edilebilirliğini [enforceability] güvence altına alan bir otoritedir. Böyle bir devlet, sermayenin mantığını ikame etmez, dünya piyasası düzeyinde onun yöneticiliğini yapar.

Dünya parasının işlevlerini yalnızca dolar yerine getirir; bu ayrıcalıklı konum da Amerikan devletinin kurumsal ve zor kapasitesinden kaynaklanır. Avro, yen, İsviçre frangı ve sterlin bölgesel ödeme araçları ve ikinci rezervler olarak işlev görürken, çevre ülkelerin para birimleri yapısal olarak ikincil bir konumdadır; likidite primleri düşüktür, sadece iskontoyla kabul edilir ve küresel piyasalarda daha zor işlem görür ya da teminat olarak daha az kullanılırlar.[22] Bundan dolayı çevre devletler, sermaye çekmek için daha yüksek faiz oranları ve daha yüksek getiriler sunmak zorundadır. Bu devletler, kısa dönemli oynak sermaye girişlerine bağımlıdır ve genellikle dövizle borçlanır – ‘ilk günah’ [original sin][iii]– ve yerel para cinsinden borçlanma durumunda bile risk, yabancı alacaklılar bilançolarına kaydırılır. Bu alacaklılar çıkış yapma gücüne sahiptirler ve potansiyel olarak kriz tetikleyebilirler.[23] Bu hiyerarşi, tarihsel olarak uluslararası portföy finansmanının evrimi üzerinden şekillenmiştir. 1960’larda Eurodolar piyasası büyük ölçekli offshore dolar aracılığının önünü açtı; Bretton Woods sisteminin çöküşü ve sermaye kontrollerinin kaldırılması, çevre ekonomilerine kısa vadeli, getiri odaklı sermaye akımlarını hızlandırdı. 1997–2001 krizleri, sermaye akımlarının ne kadar hızlı tersine dönebileceğini ortaya koydu ve bu durum 2007–2009 sonrası çevre ekonomilerini daha derin finansal entegrasyona yöneltti. Çevre ülkelerin para birimleri yalnızca zayıf paralar değildir; dolar sistemine bağımlı ve ikincil alacaklardır. Değerlemeleri ve likiditeleri ABD para politikasına ve küresel varlık yöneticilerinin portföylerine bağlıdır.

19. yüzyıl altın standardı da Britanya’nın sanayi ve ticari üstünlüğü, denizlerdeki hâkimiyeti ve Londra finans merkezinin küresel erişimine dayanan hegemonik güç aracılığıyla işliyordu. 1945’te dolar düzeni kurulduğunda ise bu düzen, ABD’nin dünya imalat üretiminin neredeyse yarısı üzerindeki denetimine, üretkenliğe dayalı üstünlüğüne ve teknolojik kapasitesine, ayrıca askerî üstünlüğüne dayanıyordu. Bu durum, ABD’nin küresel ticareti altına çevrilebilirlik temelinde dolar üzerinden faturalamaya bağlamasına ve Bretton Woods mimarisi aracılığıyla müttefik merkez bankalarını dolar rezervi biriktirmeye yönlendirmesine imkân verdi. 1971–73’te altına çevrilebilirlik sona erdiğinde ABD’nin üretkenliğe dayalı üstünlüğü zaten aşınmıştı. Ancak dolar hâkimiyeti yapısal bağımlılık üzerinden sürmüş ve derinleşmiştir. Bunun nedeni, ABD’nin dünya üretimindeki azalan payına rağmen küresel ticaretin, finansın ve rezervlerin askerî güç ve kurumsal atalet tarafından ayakta tutulan dolar döngülerine kilitlenmiş olmasıdır.

Günümüzde dolar hâkimiyetini ayırt eden şey bu ayrışmadır: ABD artık üretim ve ticaret alanında üstünlüğe sahip değildir; ancak finansal altyapıları üzerindeki kontrolü sayesinde parasal alanı hâkimiyeti altında tutmayı sürdürmektedir. 2025 yılında, New York Fed’in sürekli repo işlemleri yalnızca ABD Hazine bonoları, federal kurumlara ait borçlanma araçları ve ipoteğe dayalı menkul kıymetlerle teminatlandırılmıştır; yalnızca ABD hükümeti ve federal kurumlara ait menkul kıymetler kabul edilmekte, avro bölgesinin ‘çevre’ ülkeleri dâhil yabancı devlet tahvilleri kabul edilmemektedir.[24] Hegemon devlet, uluslararası yükümlülüklerini kendi ihraç ettiği yükümlülüklerle yerine getirebilen tek aktördür. Diğer tüm ülkeler ise dolar varlıkları edinmek, dolar risklerini yönetmek ve yurtiçi ekonomik faaliyetlerini ABD para politikasına uyumlu hale getirmek zorundadır. Yurtiçinde sağlam görünen bir bilanço bile yabancı para cinsinden yükümlülükler, ithal enflasyon ya da dolar cinsinden teminat gereklilikleri nedeniyle ciddi biçimde kırılgan hâle gelebilir.

Swap hattına erişim

2007–09 krizi sırasında ve sonra 2020’de, Fed sınırlı sayıda merkez bankasına dolar likiditesi sağladı. Swap hattı ABD’nin muteber gördüğü devletlerin bilançolarına istikrar kazandırırken diğerleri ise şoku daralma, rezerv erimesi ve daha yüksek borçlanma maliyetleri yoluyla göğüsledi. Bu erişime sahip ekonomiler mali genişlemeyi finanse edebilir ve kredi akışını sürdürebilirken bu imkândan yoksun olanlar kur çöküşü, sermaye kaçışı ve daralma döneminde kemer sıkma politikalarıyla [procyclical austerity] karşı karşıya kaldı.[25] Bu kaynak tahsisi, hız ve seçicilik yönünden önceki kriz dönemlerinin kredi desteğinden farklıydı. Mart–Mayıs 2020’nin kritik haftalarında, Fed ile aktif swap hatları olan on dört merkez bankası, ihtiyaç duydukları likiditeyi neredeyse anında elde etti. Bunların beşi kalıcı ve sınırsız imkânlara sahipti (Avrupa Merkez Bankası, Japonya Merkez Bankası, İngiltere Merkez Bankası, İsviçre Merkez Bankası ve Kanada Merkez Bankası); dokuzunun ise büyük ölçekli geçici swap hattı vardı. Bu sayede yüzlerce milyar dolar çekerek finansal sistemlerini istikrara kavuşturabildiler.[26] Kısa vadeli ağır dolar yükümlükleri olan önde gelen yükselen ekonomilerin bu imkânlara hiçbir erişimi yoktu, para birimlerinde sert değer kaybı yaşadılar ve özel sektörleri yoğun bir dolar likiditesi baskısı [dollar-funding stress] ile karşı karşıya kalırken rezervlerini azaltmak zorunda kaldılar. Swap hatları, dolar-likidite rejimine mensubiyet sağlamanın bir aracıdır. Bu rejimin dışında kalan ülkeler için tek seçenek, riski kendi kaynaklarıyla karşıladığı bir tür öz-sigortadır [self-insurance], bu da yurtiçi kaynakların sanayi politikası ve kamu yatırımlarından düşük getirili ABD Hazine tahvilleri biriktirmeye yönlendirilmesine neden olur. Böylece likidite hiyerarşisi, sakin görünen dönemlerde bile küresel eşitsizliği yeniden üretir.

Yaptırımlar, dünya parası rejiminin zora dayalı temellerini açık biçimde görünür kılmaktadır. SWIFT sisteminden dışlanma ya da varlıkların dondurulması, askeri müdahaleye başvurmadan bir devletin finansal sistemini işlevsiz hale getirebilir. Bu tür önlemler, ABD tarafından kontrol edilen ödeme ve mutabakat altyapıları üzerinden işler. Hazine Bakanlığı ve ABD’nin yasal-düzenleyici aygıtı, dolar cinsinden alacakların sınır ötesinde hangi koşullarda tanınacağını ve yerine getirileceğini belirler ve uygular.[27] Bu mekanizmalar, doların merkezî konumu sayesinde etkilidir; çünkü farklı egemenlik alanlarındaki sözleşmeler, ABD’nin yargı yetkisi altındaki kritik ödeme, mutabakat ve saklama altyapıları üzerinden uygulanabilir veya hükümsüz kılınabilir.Likidite hiyerarşisi ve yaptırımların zorlayıcı kullanımı, üretken sermaye ile finansal sermayenin eşleşmesinin bir emperyal tahakküm rejimine dönüşmesini mümkün kılan parasal mimariyi tamamlamaktadır.

3. Finansallaşmanın İkinci Evresi

Doların hâkimiyeti, çok taraflı kurumlar ve yaptırımlar uzun süre emperyal repertuarın enstrümanlarıydı ancak 2007-2009 krizine kadar bunlar, ABD liderliğindeki merkez devletler arasında hâlâ uzlaşmaya dayalı bir koordinasyon çerçevesinde işliyordu. 2007–2009 kopuşu, bu enstrümanları bilanço disiplininin açık ve doğrudan araçlarına dönüştürdü; bu da rızaya dayalı hegemonyadan daha zorlayıcı bir düzene geçişe işaret ediyordu. Swap hatları daha belirgin biçimde hiyerarşik hale gelirken yaptırımlar daha sistematik ve hedefe yönelik bir nitelik kazandı, daha önce krizleri arabuluculuk yoluyla yöneten kurumlar ise artık ekonomik ve finansal uyumu dayatmanın aracı oldu. Kriz, finansallaşmanın kendi içinde bir yapısal kopuştu, ardından ortaya çıkan emperyal formun da temel belirleyicisi oldu. Krizden önceki otuz yıl boyunca finansallaşma, ticari bankaların bilançolarına dayanan piyasa merkezli bir finansal kâr elde etme süreciydi: Finansallaşmanın Birinci Evresi. Düzenlemeye tabi mevduat kabul eden kurumlar, hane halkına kredi sağlıyor, finansal piyasalarda aracılık yapıyor ve kârlarını başlıca net faiz marjları ile işlem ücreti ve komisyon gelirlerinden elde ediyordu. Birinci evre, kredi yaratımını yükselen işlem hacimleri ve hane halkı borçluluğuyla birleştirerek ticari bankaları finansal birikimin merkezi aktörü haline getirdi. Gayrimenkul balonunun 2001–2006 döneminde genişlediği süreçte gölge bankalar mevcut ve aktif olsa da ticari bankalar finansal birikimde belirleyici aktördü.

Amerika’nın krize yanıtı, Finansallaşmanın İkinci Evresini ifade eden yeni bir yapılanma üretti. Bu evre, fetret döneminin finansal biçimidir ve küresel parasal hiyerarşinin finansal sistemdeki karşılığıdır. Mevduat yerine piyasada alınıp satılabilir menkul kıymet portföyleri tutan ve mevduat finansmanı yerine kısa vadeli toptan piyasa fonlamasına dayanan banka-dışı finansal aracılar, yani gölge bankalar, bu dönemin başlıca özel aktörleri olarak ortaya çıktı. Oldukça geniş ve çeşitlilik içeren bir yapıya sahip olan gölge bankacılık sistemi, emeklilik fonları ve sigorta şirketleri gibi “gerçek” tasarruflara dayanan kurumların yanı sıra, yüksek riskli yatırım fonları [hedge fund] gibi pazarlanabilir menkul kıymetleri elde etmek için yüksek düzeyde borçlanan kurumları da içerir. Her iki kurum için de devlet, özellikle de merkez bankası, finansal faaliyetlerin sürdürülmesinde kilit bir mekanizma haline geldi. Menkul kıymetleştirme, yapılandırılmış finansal ürünler ve gölge bankacılık 1980’lerden itibaren istikrarlı biçimde genişlemiş olsa da Finansallaşmanın İkinci Evresi, piyasa temelli finansın doğrudan kamu bilançoları tarafından desteklenmesiyle karakterize edilir. Bu durum, finansal kârın kaynaklarında nitel bir değişime yol açtı. Ticari bankalar kârlarını başlıca net faiz marjından, ayrıca kredi genişlemesi ve yüksek işlem hacimlerinin yarattığı işlem ücreti ve komisyonlardan elde eder. Buna karşılık gölge bankalar, portföy yöneticileri olarak hareket eder ve pazarlanabilir menkul kıymetleri elde etmek üzere sermayeyi piyasada değerlendirirler; getirileri menkul kıymetlerden elde edilen faiz ve temettülere, özellikle de sermaye kazançlarına dayanır. Marksist politik ekonomi açısından bakıldığında, ticari banka kârları borç veren ile borç alan arasındaki faiz oranı farkından kaynaklanırken, gölge banka kârları ortalama kâr oranı ile ortalama faiz oranı arasındaki farka dayanır ve bu fark sermaye kazançlarını belirler. Şaşırtıcı olmayan biçimde, Finansallaşmanın İkinci Evresinde menkul kıymet fiyatlarındaki artış, finansal birikimin başlıca kanalı haline gelmiştir.

1970’lerin ortalarından 2007–09 dönemine kadar ABD bankacılık kârları, finansal olmayan işletmelerin kârlarına kıyasla ciddi biçimde arttı ve 2000’lerin ortasında toplam kârın yaklaşık %40’ına yaklaşarak zirve yaptı.[28] Deregülasyonun bilançoların hızla genişlemesine imkân vermesiyle, 1980’ler ve 1990’ların başlarında finansal kârlılık net faiz marjlarına dayanıyordu. Ancak 1990’ların başından itibaren faiz marjları daraldıkça bankalar faiz dışı gelirlere—işlem ücretleri, komisyonlar, alım-satım işlemlerinden elde edilen kârlara ve menkul kıymetleştirmeye— ve hane halkı borçlanmasına yöneldi, böylece konut, değer aktarımının başlıca alanına dönüştü. 2007 yılına gelindiğinde hane halkı borcu, ABD’de ve diğer merkez ekonomilerde barış dönemlerinde bile daha önce görülmemiş düzeylere ulaşmıştı. 2009 sonrasında ise hane halkı borçluluğu azaldı ve on yılı aşkın bir süre düşük düzeyde kaldı; şirket borçları ise gayri safi yurtiçi hasılaya oranla bir süre durgunlaştı ve daha sonra ılımlı ölçüde arttı. Daralan net faiz marjları, kriz sonrası regülasyon ve zayıf işlem hacimlerinin ticari bankaların kârlılığını sınırlamasıyla finansallaşmanın ilk evresi kendi sınırına ulaşarak tükendi.

Özel borçluluktaki artış duraksarken ABD kamu borcu, 2007’de GSYİH’nin %60’ından 2025’te %100’ünü aşan bir düzeye yükselerek dramatik biçimde arttı. Politika faizleri on yılı aşkın bir süre boyunca neredeyse sıfır düzeyinde tutulurken Fed daha önce hayal bile edilemeyecek ölçekte kamu ve özel menkul kıymetini satın alarak parasal genişleme politikasını dalgalar halinde uyguladı ve bilançosunu şişirdi. Para politikası, böylece istikrarın başlıca aracı haline geldi. Finansallaşmanın birinci evresi özel borç yaratımına dayanırken, ikinci evre kamu borcunun birikimine ve merkez bankalarının büyük ölçekli varlık alımlarına dayanıyordu. Bu, fetret dönemini ayakta tutan finansal iskelet oldu. Bu yeni rejimde düzenleyici baskılar ve getiri arayışı gölge bankacılık lehine bir ortam yarattı ve gölge bankacılık, büyük ölçekte genişledi. 2020’lerin başı itibarıyla banka-dışı finansal aracılık sektörü küresel finansal varlıkların yaklaşık %50’sini oluşturarak 2009’a kıyasla yüzde 100’ü çok aşan bir büyüme gösterdi.[29] Mülkiyet yoğunlaşması da olağandışı biçimde arttı.[30] ‘Büyük Üçlü’ (BlackRock, Vanguard ve State Street) S&P 500 şirketlerindeki toplam paylarını 2008’de yaklaşık %6’dan 2025’e gelindiğinde %20’nin üzerine çıkararak neredeyse dört kat artırmış ve varlık fiyatlarındaki artışla birlikte yönetim ücretleri [management fees] kaçınılmaz olarak artan evrensel sahipler (piyasanın geneline yayılmış portföy sahipleri) haline geldi.

Endeks disiplini

Varlık yöneticileri, ikinci evrede kurumsal yönetişimin aktarım mekanizmasıdır. Gelirleri, firmaların performansından ziyade yönettikleri varlıkların değerine bağlıdır; bu da onları varlık fiyatlarının değer kazanmasını mümkün kılacak koşulları güvence altına almaya iter. Bu koşullar arasında derin ve likit kamu borcu piyasaları, teminat olarak kullanılan dolar cinsinden menkul kıymetler ve Fed’in sağladığı doğrudan güvence yer alır. Varlık yöneticileri firma yönetimleriyle doğrudan etkileşim içindedir ancak aynı zamanda yatırım fonlarının tutmak zorunda olduğu menkul kıymetlerin kapsamını belirleyen “endeksler” – kıstaslar- gibi piyasa-temelli mekanizmalar üzerinden de faaliyet gösterirler. Finans dışı firmalar, yüksek hissedar getirileri temin eden politikalar benimsemek, büyük endekslere dâhil olabilmek için borçluluk düzeylerini uygun seviyede tutmak ve bu endeksleri oluşturanları tatmin edecek yönetişim uygulamalarını benimsemek zorundadır. Bu gerekliliklere uymayan firmalar, daha yüksek borçlanma maliyetleriyle karşılaşır ve küresel ölçekteki fonlara erişimlerini kaybeder. Birinci evrede bankalar kredi ilişkileri yoluyla firmaları disipline ediyordu; gerçi piyasa temelli finansmanın istikrarlı yükselişi, önceki dönemlere kıyasla bu disiplini zayıflatmıştı. Buna karşılık ikinci evredeki rejim, büyük ölçüde endekslerle temsil edilen şahsi olmayan mekanizmalar üzerinden işler. Bu disiplin aygıtı özellikle dolar-temelli mekanizmalar nedeniyle küresel bir boyut kazanır. Varlık yöneticisi kapitalizmi, herhangi bir teritoryal işgal ya da sömürge idaresi olmaksızın sınır ötesi düzeyde işleyebilir ve bilanço emperyalizminin temel bir mekanizmasını oluşturur.

Kâr amaçlı ticari bankalar ile gölge bankalar arasında yapısal bir antagonizma yoktur: ticari bankalar, gölge bankaların temel kredi sağlayıcılarıdır ve çoğu zaman onların kurulmasına doğrudan katkıda bulunurlar. Ancak gölge bankaların farklı kâr mekanizmaları ve devletle farklı ilişkileri vardır. Bunlar, hisse senedi fiyatlarındaki yükselişten beslenerek büyürler ve menkul kıymet alımlarını repo piyasalarında teminat göstererek finanse ederler; bu nedenle likidite düzeyleri kamu menkul kıymetlerinin teminat ölçütü olarak mevcut olmasına ve kabul edilebilirliğine bağlıdır. Merkez bankaları, niceliksel genişleme ve teminat politikaları yoluyla bu kabul edilebilirliğin nihai belirleyicisi haline gelmiş ve fiilen tüm gölge bankacılık sistemi için nihai piyasa yapıcısı [dealer of last resort] konumuna gelmiştir. Kriz sonrası gölge finansın patlaması, doğrudan Hazine–Fed kompleksi tarafından inşa edilen likidite ve teminat altyapısına dayanır. Bu, niteliksel bir dönüşümdür. Fed, yalnızca bankaları regüle etmekle yetinmemiş, kendi bilançosunu piyasa-temelli finansın temel dayanak noktası haline getirerek finansal sistemi yeniden yapılandıran bir süreci de bizzat tanzim etmiştir. Hangi menkul kıymetlerin teminat olarak kabul edilip edilmeyeceğini belirleyerek küresel kredi hiyerarşisini yönlendirmektedir.

İkinci evre kendiliğinden gelişen bir piyasa evrimi değil, finansal sermayenin devletin öncülüğünde istikrara kavuşturulmasıdır; bu durum küresel üretimin ihtiyaç duyduğu likiditenin dolara bağlı kalmasını sağlar. BIS (Uluslararası Ödemeler Bankası) yetkilisinin de belirttiği gibi küresel finansın özü, 2007 öncesi banka-merkezli aracılığa dayalı yapıdan kararlı biçimde uzaklaşarak kaldıraçlı fonlar ve diğer banka dışı finansal aracılar tarafından yönlendirilen bir piyasa-temelli rejime yönelmiştir.[31] Bu rejimde kaldıraçlı fonlar ve diğer banka dışı finansal aracılar, dolar cinsinden repo piyasaları, teminat ve döviz swap piyasaları aracılığıyla devlet borçlanma araçlarının fiyatını ve bunların piyasadaki dağılımını belirler. Bu durum, bankalar, gölge bankalar ve devletler arasında yeni bir bağ yaratmıştır. Bu yüzden gelişmiş ülkeler bile kısa vadeli borçlanmaya dayanan gölge finans kurumlarının kamu borcunu artırması nedeniyle borçlanma maliyetlerinde ani yükselişler ve yinelenen dolar likiditesi sıkışıklıkları yaşamaktadır. Bu baskı yalnızca Fed’in swap hatları ve acil durumda başvurulan kredi imkanlarıyla hafifletilmektedir. ABD Hazine tahvilleri ve Fed bilançosu, küresel piyasaların teminat ve likidite altyapısına istikrar kazandırır. Doların egemenliği, ABD finansal şirketlerinin rekabet gücü sayesinde değil hegemon devletin sınır ötesi likidite koşullarını belirleyebilme kapasitesi sayesinde sürmektedir.

YENİ DOLAR EMPERYALİZMİNİN TOPOGRAFYASI – I

Dünya parası ve likidite hiyerarşisi

Costas Lapavitsas

ABD’nin üretim ve ticaretteki ağırlığı gerilerken doların küresel hâkimiyeti yerli yerinde duruyor. Bugünün emperyalizmini anlamak için bu gerilime daha yakından bakmak şart. Çünkü mesele artık yalnızca üretimin nerede yapıldığı ya da ticaretin hangi hatlar üzerinden aktığı değil; likiditeye kimin eriştiği, kriz anlarında kimin korunduğu ve hangi yükümlülüklerin güvenli sayıldığı da aynı ölçüde önemli. Costas Lapavitsas, çağdaş emperyalizmi dünya parası ve bilanço ilişkileri ekseninde yeniden düşünmeye çağırıyor. “Yeni dolar emperyalizminin topografyası”nın ilk bölümü…

YENİ DOLAR EMPERYALİZMİNİN TOPOGRAFYASI – II

Bağımlı finansallaşma ve emperyal aygıt

Costas Lapavitsas

Doların küresel hâkimiyeti, çevre ülkeler için dışsal bir parasal baskı olmaktan çok daha fazlası. Bu aynı zamanda sınıf ilişkilerini, devlet politikalarını ve kalkınma imkânlarını yeniden biçimlendiren bir disiplin mekanizması. Costas Lapavitsas, bağımlı finansallaşmadan emperyal aygıta, Çin ve Rusya’nın sınırlarından çekişmeli geçiş dinamiklerine uzanan daha geniş bir tablo resmediyor. “Yeni dolar emperyalizminin topografyası”nın ikinci ve son bölümü…

[1] Raven Hart ve Verena Gradinger’e yardımları için teşekkür ederim, Sosyo-Ekonomik Politika Analizi ve Araştırma Kolektifi’ndeki (SPARC) meslektaşlarımla yapılan tartışmalar fikirlerimin netleşmesine katkıda bulundu, Stathis Kouvelakis ilk taslak üzerine kritik gözlemlerde bulundu ve Stergios Skaperdas önemli değerlendirmeler sundu.

[2] Lenin, Imperialism, the Latest Stage of Capitalism [1916], in Collected Works, Cilt 22, Moskova 1964.

[3] Örneğin bkz. Raúl Prebisch, The Economic Development of Latin America and Its Principal Problems, New York 1950; Celso Furtado, The Economic Growth of Brazil: A Survey from Colonial to Modern Times, Berkeley 1963; Fernando Henrique Cardoso and Enzo Faletto, Dependency and Development in Latin America, Berkeley 1979; Andre Gunder Frank, Capitalism and Underdevelopment in Latin America, New York 1967; Samir Amin, Accumulation on a World Scale, New York 1974.

[4] Nicos Poulantzas, Classes in Contemporary Capitalism, Londra 1975.

[5] Leo Panitch and Sam Gindin, The Making of Global Capitalism: The Political Economy of American Empire, Londra ve New York 2012.

[6] David Harvey, The New Imperialism, Oxford 2003.

[7] Robert Cox, Production, Power and World Order: Social Forces in the Making of History, New York 1987.

[8] Giovanni Arrighi, The Long Twentieth Century: Money, Power and the Origins of Our Times, Londra 1994 ve Adam Smith in Beijing: Lineages of the Twenty-First Century, Londra ve New York 2007.

[9] John Smith, Imperialism in the Twenty-First Century: Globalization, Super Exploitation and Capitalism’s Final Crisis, New York 2016; Utsa Patnaik and Prabhat Patnaik, Capital and Imperialism: Theory, History and the Present, New York 2021; Michael Hudson, Super Imperialism: The Economic Strategy of American Empire, ikinci basım, Londra 2003.

[10] Rudolf Hilferding, Finance Capital: A Study of the Latest Phase of Capitalist Development, Londra 1981 [1910], s 94–6.

[11] Finansal sermayenin özgül niteliği, Makoto Itoh ve Costas Lapavitsas tarafından Political Economy of Money and Finance, London, 1999, 3 ve 4. Bölümlerde analiz edilmiştir.

[12] Üretim ve finans arasındaki sinerjiler için bkz. Leonard Seabrooke and Duncan Wigan, ‘The Governance of Global Wealth Chains’, Review of International Political Economy, cilt 24, sayı 1, Şubat 2017,

[13] Orbis veri tabanı, NAICS Rev.2 kodları 31–33’e göre seçilmiş, 2024 cirosuna göre sıralanan dünyanın en büyük 500 imalat firmasından oluşan örneklem; yazarın hesaplamaları.

[14] Cornelia Lotte van Wersch, ‘Statistical Coverage of Trade Finance—Fintechs and Supply Chain Financing’, IMF Working Papers, cilt. 2019, sayı. 165, Temmuz 2019’da küresel ticaretin %80’ine kadarının ticari krediye dayandığını tahmin etmiştir; bu ticari kredi de ihracatçılara teminat ve likidite sağlamak için muhabir bankacılık hizmetlerine dayanır.

[15] Örneğin bkz. Namchul Shin vd., ‘R&D, Value Chain Location and Firm Performance in the Global Electronics Industry’, Industry and Innovation, cilt 16, sayı 3, 2009.

[16] Bkz. UNCTAD World Investment Report: Global Value Chains—Investment and Trade for Development 2013. Bu rapora göre, uluslararası ticaretin yaklaşık %80’i, büyük ölçekli çok uluslu şirketler tarafından koordine edilen küresel üretim ağları içinde gerçekleşmektedir.

[17] Bkz. UNCTAD World Investment Report: Investment Facilitation and Digital Government 2024, Bölüm 1 ve 2; sıfırdan yatırımlar [greenfield] ve proje finansmanına ilişkin ek tablolar.

[18] Bkz. Carol Bertaut vd., ‘The International Role of the US Dollar—2025 Edition’, FEDs Notes, 18 Temmuz 2025.

[19] Bkz. Bertaut vd., ‘International Role of the US Dollar’; ayrıca bkz. Patrick McGuire vd., ‘International Finance through the Lens of BIS Statistics: The Global Reach of Currencies’, BIS Quarterly Review, Haziran 2024.

[20] Bkz. Bryan Hardy vd., ‘Firm-to-Firm Financial Linkages and Dollar Risk Transmission’, NBER Working Paper 31078, Mart 2023.

[21] Merkez bankalarının altın varlıkları son yıllarda artmış, aynı zamanda altının piyasa fiyatında da keskin bir yükseliş yaşanmıştır, altın hâlâ son çare rezervi olarak işlev görmektedir. Ancak altın bir dünya parası değildir çünkü hesap birimi ve ödeme aracı işlevi görmez, teminat zincirlerini güvence altına alamaz ve kriz dönemlerinde likiditeyi esnek biçimde sağlayamaz. Altına yöneliş, alternatif bir parasal düzenin ortaya çıkışına değil dolar merkezli sistem içinde bir tür korunma davranışına işaret etmektedir.

[22] Bkz. Ewa Karwowski ve Engelbert Stockhammer, ‘Financialization in Emerging Economies: A Systematic Overview and Comparison with AngloSaxon Economies’, Economic and Political Studies, cilt 5, sayı 1, 2017; Annina Kaltenbrunner, ‘International Financialization and Depreciation: The Brazilian Real in the International Financial Crisis’, Competition & Change, cilt 14, sayı 3–4, Aralık 2010.

[23] Bkz. Prasenjit Chakrabarti and Sudipta Sen, ‘Foreign Currency Borrowing and Risk Exposure of Firms: An Emerging Market Economy Viewpoint’, Journal of Policy Modeling, cilt 45, sayı 6, Kasım–Aralık 2023.

[24] Bkz. Federal Reserve Bank of New York, ‘Repo and Reverse Repo Agreements’, newyorkfed.org; erişim tarihi: 16 Şubat 2026.

[25] Bkz. Lapavitsas ve EReNSEP, The State of Capitalism, Londra ve New York 2023, Bölüm 6.

[26] Bkz. Mark Choi vd., ‘The Fed’s Central Bank Swap Lines and fima Repo Facility’, Federal Reserve Bank of New York Economic Policy Review, cilt 28, sayı 1, Haziran 2022.

[27] Bkz. Office of Foreign Assets Control, ‘A Framework for OFAC Compliance Commitments’, 2019; ofac.treasury.gov.

[28] Bkz. Costas Lapavitsas ve Ivan Mendieta-Muñoz, ‘The Historic Rise of Financial Profits in the us Economy’, Journal of Post Keynesian Economics, cilt 42, sayı 3, 2019, Tablo-7.

[29] Bkz. Financial Stability Board, Global Monitoring Report on Non-Bank Financial Intermediation, 16 Aralık 2024.

[30] Bkz. Jan Fichtner vd., ‘Hidden Power of the Big Three? Passive Index Funds, Re-concentration of Corporate Ownership and New Financial Risk’, Business and Politics, cilt. 19, sayı. 2, June 2017; Lucian Bebchuk and Scott Hirst, ‘Index Funds and the Future of Corporate Governance: Theory, Evidence and Policy’, NBER Working Paper 26543, Aralık 2019.

[31] Bkz. Pablo Hernández de Cos, ‘Fiscal Threats in a Changing Global Financial System’, Lecture at the London School of Economics, 27 Kasım 2025; bis.org.’da yer almaktadır.

[i] Arrighi’ye göre döngünün finansallaşma aşaması hegemon devletin zayıflamasına, sonbaharına işaret eder. [ç.n.]

[ii] Londra’da özellikle finansal hizmetlerin yoğunlaştığı lüks bir semt. [ç.n.]

[iii] Bir ülkenin uluslararası piyasalarda kendi para birimi cinsinden borçlanamayıp, döviz cinsinden borçlanmak zorunda kalması durum. [ç.n.]

*New Left Review’un Ocak-Şubat 2026 tarihli 157. sayısında “A Topography of the New Dollar Imperialism” başlığıyla yayımlanan Costas Lapavitsas’ın bu makalesini Deniz Günay ve Deniz Ekim çevirdi. Metnin tercümesine müsaade ettikleri için NLR editörlerine teşekkür ederiz.