4. Bağımlı finansallaşma

Bağımlı finansallaşma, merkezdeki finansallaşmanın çevredeki karşılığıdır. Büyük oranda merkezdeki finansal sistemlerde oluşan ve merkezdeki para politikasına bağlı portföy tercihlerinin belirlediği sermaye akımları, çevre ekonomilerini değerlenme alanları olarak sisteme dâhil eder; bağımlı finansallaşma da bu süreçlerin bir ürünüdür. Gelişmekte olan piyasaların küresel üretimden aldığı pay her ne kadar artıyor olsa da sermaye akımları ağırlıkla merkezde yoğunlaşmaya devam etmektedir: ABD tek başına 2022-2023 döneminde küresel gayrisafi sermaye girişlerinin %41’ini alarak beş yıl önceki payını neredeyse ikiye katlamıştır.[1] Bağımlı finansallaşma, çevre ekonomiler bağımlı parçalar [nodes] olarak bu döngülere sokulduğunda ortaya çıkar. Çevre ekonomilerin borç verilebilir sermaye akımlarınca dönüştürülen finansal sistemlerinin yeniden üretimi, merkez devletlerdeki likidite koşullarına yapısal olarak bağlıdır. Bağımlı finansallaşma, çevreden merkeze kaynak aktaran ve bağımlı ekonomilerde istikrarsızlığı artıran mekanizmalarla işler.[2] Bu, merkezdeki finansallaşmanın gecikmiş veya eksik bir versiyonu değil, küresel üretim ve finansın çevre konumunda bulunmaktan kaynaklanan ayrı bir biçimdir.

Üretim zinciri ve finansal bağımlılığı ilişkilendiren temel mekanizmalardan biri bilanço üzerinden işler. Küresel zincirlere bağımlılık temelde dolar likiditesi bağımlılığıdır. Tedarikçiler, öncü firmalar tarafından dayatılan uzun süreli ödeme koşullarıyla karşı karşıya kalır: ücretler ve girdiler için peşin ödeme yapmak zorunda kalırken alacaklarını çoğu zaman 60 ila 90 gün sonra tahsil ederler. Bu da işletme sermayesi için sürekli finansman ihtiyacı doğurur. Ayrıca, dolar cinsinden fatura kesmek nihai satıştan bağımsız olarak kur riski yaratırken, teknolojik bağımlılık da lisanslar, ithal parçalar ve teknik hizmetlerin tedariki için yine dolar cinsinden yeni yükümlülükler yaratır. Çevre ülkelerdeki tedarikçilerin kâr marjları son derece daralmış olduğundan bu açıkları, realize edilmemiş kârlardan ya da yüksek faiz oranlarının caydırıcı maliyetleri nedeniyle yalnızca yerel krediyle finanse edemezler. Bu durum onları büyük firmaların bankacılık ağları veya döviz fonlamasına bağımlı yerel bankalar aracılığıyla dolar cinsinden krediye yöneltir. Dolayısıyla mevcut üretim çevrimi, dolar cinsi yükümlülükler üzerinden üretim zincirine katılımın şart koşuludur. Firma düzeyindeki bu bağımlılıklar, birikerek makro düzeyde ödemeler dengesi üzerinde baskıya dönüşür. Zincire entegrasyon, şirketler kesiminde sistematik para birimi uyumsuzlukları [currency mismatches], teknoloji ödemeleri ile kar transferi için sürekli dolar çıkışı ve ticaret performansını aşan dış finansman gereksinimleri yaratır.

Bağımlı finansallaşma rejimi, üretim kapasitesi dolar cinsi bilançolara dayanan ekonomiye istikrar kazandırmanın bir zorunluluğu olarak ortaya çıkar. Bağımlı finansallaşma olmadan şirketler kesiminin dolar cinsi yükümlülükleri düzenli olarak ödemeler krizi yaratacakken, mevcut durumda uyum maliyetlerini devlet üstlenir. Çevre merkez bankaları, merkezdekilerin aksine bilançolarını serbestçe genişletemez, büyük ölçekli varlık alımları yapamaz veya ihtiyaç anında gölge bankaları destekleyemez. Çevre merkez bankalarının politika hareket alanı, döviz kuru ve sermaye kaçışı tehdidi tarafından belirlenir. Bu nedenle çevre merkez bankaları, ağırlıkla dolardan oluşan büyük döviz rezervleri biriktirmek, enflasyon hedeflemesini benimsemek ve politika faizlerini yüksek tutmak zorundadır; bunları yerel koşullar gerektirdiğinden değil fakat düşük döviz likiditesini telafi eden getiriler sağlanacağının sinyalini veren uygulamalar olduğu için yaparlar. Rezerv biriktirmek istikrarsızlığa karşı bir tür öz sigorta işlevi görür fakat iç borçlanma maliyetleri yüksek kalmaya devam ederken eldeki merkez ülke varlıklarının getirileri düşüktür. Kalkınmayı finanse edebilecek kaynaklar böylece âtıl bırakılır ve dünya para hiyerarşisinin dayatmasıyla çevreden merkeze sürekli bir kaynak transferi gerçekleşir. Dünya para hiyerarşisinde çevrenin kendi kendini sigortalamasından kaynaklanan dolar likiditesinin neden olduğu yapısal transfer Şekil-1’de gösterilmiştir. Çevre merkez bankaları, rezerv birikiminin enflasyonist etkisini giderirken, yerel faiz oranlarını yabancı yatırımcılar açısından cazip tutmak amacıyla sermaye girişlerini yerel borçlanma enstrümanları ihraç ederek “sterilize” eder. Bu operasyonlar, yerel bankalara likit kamu menkul kıymetler sağlar, yurtiçindeki finansallaşmayı hızlandırır ve devletin kendisini finansallaştırır.

Likidite haracı

Uluslararası Ödemeler Bankası (BIS) verileri kullanılarak yapılan hesaplamalar, gelişmekte olan başlıca ülkelerde (Brezilya, Hindistan, Endonezya, Meksika, Güney Afrika) ortalama politika faiz oranının Ekim 2025’te Fed’in 4 puan üzerinde olduğunu göstermektedir. Bu fark, alınan risk için normal bir ödül değil para hiyerarşisi tarafından dayatılan yapısal bir vergi [levy], bir çeşit likidite haracıdır. Yüksek yurtiçi faiz oranları üretken yatırımı baskılar ve büyük firmaları, esasen yerel para cinsinden gelir elde etmeye devam ederken, finansmanın daha ucuz olduğu yurtdışından borçlanmaya iter. Bu durum para birimi uyumsuzluklarını derinleştirir ve yabancı finansın kontrolünü artırır.[3] Bu uyumsuzluklar, firmaları sermaye akımlarının aniden durması ve döviz kurunun çökmesine karşı hassas kılar.[4] Yüksek faiz oranları ve bunun çektiği sermaye girişleri genellikle döviz kurunun aşırı değerlenmesine neden olur; bu da finansal getirileri artırır ve ithal sermaye mallarının maliyetini düşürür; ancak yurt içine yönelik üreticilerin kârlılığını eriterek dış ticarete konu sektörleri zayıflatır. Sanayinin rekabetçiliği aşınırken cari açık genişledikçe sürekli dış finansman ihtiyacı büyür ve tüketim kalıpları dış sermayeye bağımlılığı pekiştirecek biçimde dönüşür.

Bağımlı finansallaşma farklı sınıf konumlarını yeniden üretir: çok uluslu şirketlerle bağlantılı ve döviz cinsinden krediler ile yurtiçi finans piyasalarına erişimi olan büyük yerli firmalar, çevresel konum için tanımlayıcı bir özellik olan faiz oranındaki farklardan kâr elde eder. Dövizle ucuza borçlanıp yüksek getiri sağlayan yurt içi varlıklara yatırım yaparak faiz makasından faydalanırlar. Bu, temel carry trade mantığıdır.[5] Finansal aracılar da aynı şekilde sterilizasyon işlemleri ve kamu borcu alım satımından kâr elde ederler. Bu sermaye fraksiyonları, ulusal kalkınma alanını kısıtladığında bile, birikimi sürekli olarak küresel finansal çevrimlerine eklemlenmeye dayanan bir yerel blok oluştururlar. Sermaye hesabında serbestliğin, enflasyon hedeflemesinin ve sürekli rezerv birikiminin sosyal tabanı bunlardır. Orta tabakalar, sürekli sermaye girişlerinin sağladığı tüketime alışkın hale gelir. Böylece döviz kuru, iktisadi bir değişken olduğu kadar bir sınıf mekanizmasına da dönüşür.

Merkez bankalarının bilançoları, küresel likidite çevrimleri için bir aktarım kanalı işlevi görür. Bu çevrimler, esasen Fed politikasıyla belirlenen sermaye akışları, varlık fiyatları, kredi ve kaldıracın çevre ekonomiler genelindeki eş anlı hareketlerinden oluşur.[6] Fed’in parasal gevşemeye gitmesi, küresel likiditeyi artırır ve sermaye akımlarını çevreye yöneltir, sıkılaştırma ise süreci tersine çevirir ve sermaye akımlarının aniden durmasını tetikler. Ana akım yazın bunları, akışkan portföy sermayesinin aracılık ettiği bir disiplin mekanizması olarak ABD para politikasının işlevini görünmez kılan bir kavram olan “küresel finansal çevrim” şeklinde tanımlıyor. Hegemonik devlet, politika faizlerini yerel koşullara göre belirleyerek ve küresel likidite işlevi gören yükümlülükler ihraç ederek geniş bir parasal özerkliği koruyabilirken, çevre ülkelerin politika faizleri Fed faiz oranlarının üzerinde likidite primi içermek zorundadır. Politika tercihleri böylece sermaye çıkışı tehdidiyle kısıtlanır.

Bir alanda bağımlılık, diğer bağımlılıkları da artırır: çevre ülkelerdeki finansal olmayan kuruluşlar küresel üretim zincirlerine öncü çok uluslu şirketlerin tedarikçileri olarak dâhil olur ve uzun nakit dönüşüm çevrimleri, döviz riski ve kısa süreli borç bağımlığı gibi özelliklerle tanımlanan konumlar işgal eder. Çevredeki büyük firmalar işletme sermayesi finansmanı, döviz riskini hedge etmek ve faaliyetlerin istikrarını sağlamak için yabancı sermayeye erişebilir ve giderek fonları üretimi büyütmek yerine finansal varlıklara yatırır.[7] Bu değişim hem yüksek faiz ortamında yurt içi finansal yatırımın daha kârlı olduğu gerçeğini hem de döviz kurunun aşırı değerlenmesini, bastırılmış talep ve üretim zincirlerinde bağımlı konumların dayattığı daralmış kâr marjları dâhil üretken yatırımlar üzerindeki kısıtları yansıtır. Bilançolar, tamponlar ve yatırım mecraları olarak dolar sistemine yapısal olarak içerilir, bu katman olmadan merkez-çevre eşleşmesi mevcut ölçeğinde işleyemez ve dünya piyasası üzerindeki emperyal kontrol, gerekli bilanço kaldıraçlarından mahrum kalır.

5. Emperyal Aygıt

Dünya parası tarafından sürdürülen hiyerarşi ve bağımlı finansallaşma, üretimi, ticareti, yatırımı ve teknolojiyi sınırlar ötesinde yöneten daha geniş bir aygıtı gerektirir; bu aygıt fikrî mülkiyet rejimlerini, teknik standartları, lojistik zincirlerini ve pazara giriş kurallarını kapsar. Likiditeyi tahsis eden ve uyumlanmaya zorlayan dolar hiyerarşisi sadece bu geniş çerçevede işler. Ne üretken ne de finansal sermaye kendisini, zor gücüyle desteklenen bağlayıcı kurallar ve tamamlayıcı altyapılar olmadan uluslararası düzeyde yeniden üretebilir. Üretim zincirleri uygulanabilir giriş koşullarına ihtiyaç duyarken finansal döngüler likidite ve ödemeleri sınır ötesinde güvence altına alan parasal ve yasal yapılara gereksinim duyar. Üretken sermayenin uluslararasılaşması yatırım, teknoloji transferi, ihale ve firma içi fiyatlandırma kurallarına bağlıdır. Finansal sermayenin küresel nüfuzu ödeme altyapılarına, teminat standartlarına ve likidite güvencelerine dayanır. Her ikisi de köklü çıkarlarına hizmet eden yasal düzenlemelere dayanır fakat gereksinimleri farklıdır: DTÖ ve TRIPS Anlaşması üretim zincirlerine hizmet ederken, SWIFT ve döviz swap hatları finansal döngülere hizmet eder. Bununla birlikte her ikisinin de koordine edilmesi gerekir ve dünya parasının gücü bu koordinasyon için merkezîdir. Dolar basan ve ihraç eden devlet hem üretim zinciri kontrolünün koşullarını hem finansal ödeme altyapısını kontrol etmektedir.

1945 sonrası ABD hegemonyası, Bretton Woods sisteminde dolar temelli dünya parası ile üretim üstünlüğünün bileşimine dayanmaktaydı (ABD 1945 yılında küresel imalatın neredeyse yarısını gerçekleştirmişti). Bu pay 2010’ların sonunda %10’un biraz üstüne gerilemişken parasal üstünlük %60’ın çok az altına düştü. Bu, günümüz emperyalizminin temel çelişkisidir. İkinci Dünya Savaşı sonrasında ABD’nin çok uluslu şirketleri, küresel üretimi dikey olarak entegre ilişkileriyle ve ilk modern üretim zincirleriyle yeniden örgütlemiş, 1980’ler sonrasında ise finansal deregülasyon ABD kurumlarını uluslararası kredi ve menkul kıymet piyasalarının göbeğine oturtmuştu. BIS Küresel Likidite Göstergeleri (2025 2. Çeyrek) kullanılarak yapılan hesaplamalar, sınır aşan finansal alacakların küresel GSYİH içindeki payının 1970’te %35’ten 2007’de %410’a yükseldiğini, 2025’te ise %385 civarında kaldığını göstermektedir. Dolayısıyla ABD hegemonyasının maddi temeli, yerel sınai güçten küresel üretim, finans ve parayı örgütleyen kurumsal çerçeveleri kurma ve dayatma kapasitesine kaymıştır.

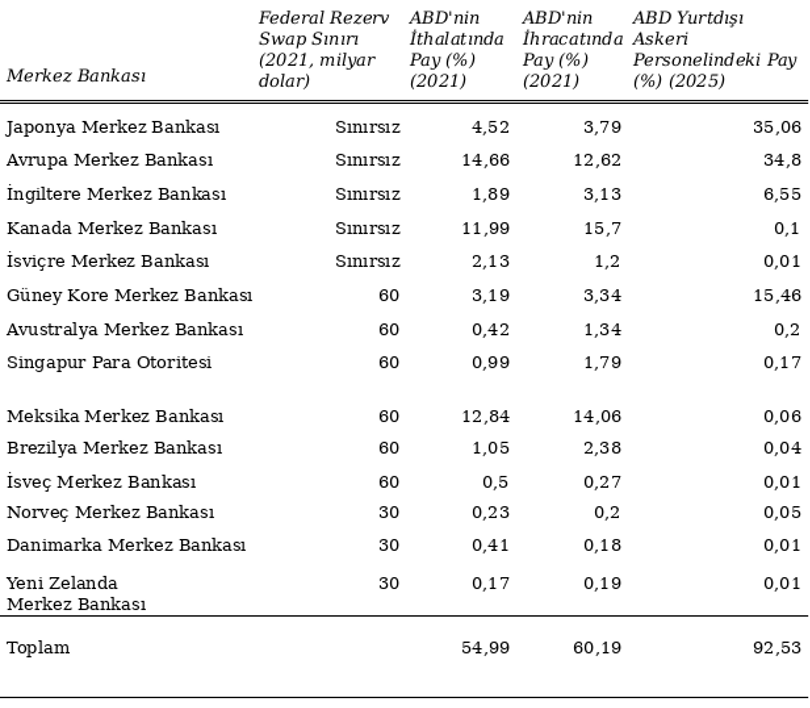

2007-09 kriziyle tahakkümün daha açık hale geldiği yeni bir hegemonik yapı oluşmuştur. Finansal ve parasal otorite artık karşılıklı uyuma daha az, bilanço uyarlamalarının tek taraflı olarak dayatma kapasitesine daha çok dayanan bir emperyal güç biçimi üretmektedir. Tablo-2, Fed swap imkânlarına doğrudan erişimi olan ülkelerin ABD’yle kayda değer siyasi ve ticari bağları olduğunu göstermektedir. Bu ülkelerin bazılarının para birimleri küresel rezervlerdeki payını artırmış olsa da pratikte bunlar swap hatlarına dayanan dolara bağlı para birimlerinden fazlası değildir. Yabancı resmi ve özel yatırımcılar bugün, pazarlanabilir stokun aşağı yukarı üçte birine karşılık gelen yaklaşık 9 trilyon dolar büyüklüğünde ABD Hazine varlıkları tutmaktadır; aynı zamanda tüm dünyada merkez bankalarının bilançoları ABD kamu kağıtlarıyla şişmiş vaziyettedir.[8] ABD yoğun biçimde borçlanmakta ve ihraç ettiği finansal varlıkların likiditesini doların hâkimiyetiyle sağlamaktadır. Fed’in dışında IMF, Dünya Bankası ve BIS gibi uluslararası finansal kuruluşlar parasal ilişkilerin yönetimi ve kriz anında likidite tahsisine yardımcı olmaktadır. DTÖ ve TRIPS gibi ticaret kurumları üretim zincirleri için geçerli kuralları kodifiye etmekte ve öncü firmaların karlarını güvence altına almaktadır. Uluslararası Menkul Kıymet Komisyonları Örgütü (IOSCO) ve Mali Eylem Görev Gücü (FATF) dâhil düzenleyici kuruluşlar ödeme sistemleri, teminat uygunluğu ve muhasebe standartları için bağlayıcı protokoller belirlemektedir. Bu örgütler, üretim, finans ve paranın hâkim örgütlenme biçimini, bağımlı devletlerin rutin işleyişlerine içkin kılmaktadır.

Tablo-2: ABD’yle Merkez Bankacılığında, Ticarette ve Siyasi Uluslararası Bağlar

Katharina Pistor’un gösterdiği üzere günümüz kapitalizmi; sözleşme hukuku, mülkiyet hakları, teminat kuralları, iflas usulleri ve kanunlar ihtilafı doktrinleri yoluyla sermayenin hukuki olarak “kodlanmasına” [coding] dayanır; bu sayede varlık sahipliği sınırlar arasında önceliğini, sürekliliğini ve hukuken icra edilebilirliğini korur.[9] Bu hukuki teknikler, sınır aşırı finansal ve ticari sözleşmelere rutin olarak gömülüdür; bu sözleşmelerin büyük çoğunluğu uygulanacak hukuk olarak New York veya İngiliz hukukunu belirler. Sonuç, belirli ulusal hukuk düzenlerinin fiilen küresel hukuk olarak kabul edildiği ulus-ötesi bir hukuki alanın yeniden üretilmesidir. Bu hukuki kodlama, dünya parasının işleyişinin ayrılmaz parçasıdır. Dolar cinsinden alacakların küresel olarak kabul edilebilirliği sadece Fed’in sağladığı likiditeden değil ancak bunların hegemonik devletle uyumlu hukuk sistemleri çerçevesinde uygulatılacağı, yeniden yapılandırılacağı veya bunlara el konulacağının kesinliğinden kaynaklanır. DTÖ ve TRIPS gibi ticaret ve yatırım rejimleri üretim zincirlerinde istikrar sağlamaya yardımcı olurken özel hukuk menkul kıymet ihracı, repo, türev araçlar, varlık saklama [asset custody] ve teminat değerlemesini düzenler. Bu mekanizmalar, dolar cinsi alacaklara farklı yargı alanları arasında hukuki koruma sağlayarak doların dünya parası olarak işlev görmesini sağlar. Dünya parası üzerindeki kontrol, tikel hukuki formlarını evrensel siyasal otorite olmaksızın evrenselleştirebilme becerisine dayanır.

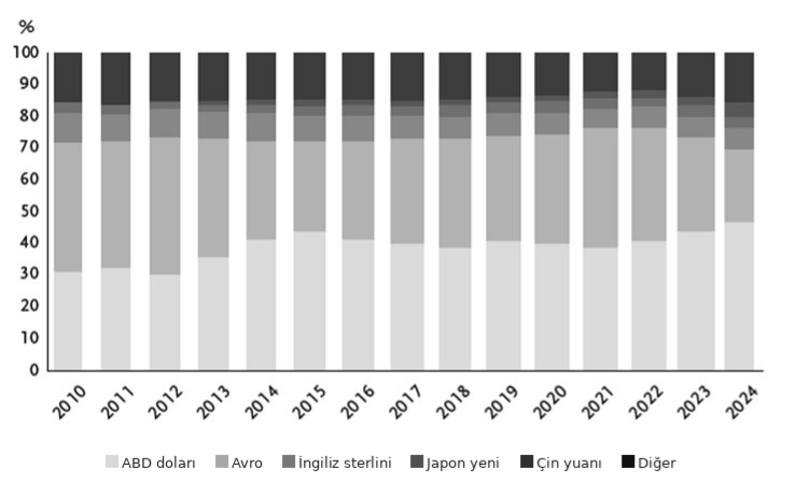

Buna paralel bir kurallar katmanı da çok uluslu kârların vergilendirilmesi ve kaydedilmesini yönetmektedir. OECD rehberleri, değeri merkez ülkelerle uyumlu düşük vergilerin olduğu yetki alanlarına kaydıran firma içi transfer fiyatlamasına ve telif akışlarına olanak tanıyarak mali kapasiteyi sistematik biçimde aşındırır. Vergilendirme sadece bir iç hukuk konusu değildir, artığı parçalı üretim zincirlerinden parasal ve finansal merkeze yeniden yönlendiren yapısal bir mekanizmadır. Ödeme ve banka iletişim sistemleri dolar düzeninin diğer ayrılmaz parçalarıdır: SWIFT gibi ağlar uluslararası düzeyde aktif bankalar arasında takasa [clearing] olanak sağlar ama muhabir bankacılık kanalları ve dolar temelli diğer takas sistemleri sınır ötesi işlemlerde belirleyici olmaya devam eder. Şekil-2’nin gösterdiği üzere doların bu mekanizmalardaki ağırlığı 2007-09’dan beri özellikle daha belirgin hale gelmiştir. Bu kanalların birçoğu ABD’nin yetki alanında yer almakta veya ABD Hazinesinin ve Fed’in etki alanında bulunmaktadır. Bunlardan dışlanmak, bir devletin uluslararası ödeme gerçekleştirme kapasitesini sakat bırakabilir.

Şekil-2: Önde Gelen Para Birimlerinin Uluslararası Ödemelerdeki Payları (2010-2024)

Sermaye hesabının serbestleşmesi, üretim zincirlerine entegre sermayeye finansman sağlayan portföy akımlarına imkân tanır, dolarla faturalandırma hegemonun kontrolündeki takas sistemlerinden geçen ödeme akımları yaratır, rezerv biriktirme çevredeki fonların merkezin borç piyasalarında yeniden dolaşıma girmesini sağlar. Emperyal aygıt, sermayenin sınırları aştığı her noktada hegemonik kapasiteyi operasyonel zorunluluğa dönüştürür. Emperyal devlet, IMF veya SWIFT gibi kurumları sadece “idare” etmez, bunların sağladığı bağlantısallık üzerindeki kontrolünü bir silah olarak kullanır. Bu altyapılara erişimi koşullara bağlayarak çevreye bilanço disiplini dayatır, merkez-çevre eşleşmesinin gerekliliklerinin sistemik kriz anında bile karşılanacağını ve küresel birikimin risklerinin, hiyerarşinin bağımlı katmanlarına doğru dağıtılacağını temin eder.

AB ve Japonya, emperyal düzene yerleşik üreticilerin konumlarını yansıtır. İkisi de küresel ölçekte rekabetçi çok uluslu şirketlere, yüksek sınai ve teknolojik kapasite ve belirli bölgesel etkiye sahiptir. Ne var ki ikisi de hakiki anlamda dünya parası basamamakta, küresel ödeme veya teminat sistemlerini ya da dünya piyasasını yöneten kurumsal aygıtı kontrol edememektedir. Bununla birlikte eski emperyalist güçlerin göreli zayıflığı, birleşik bir ulus aşırı kapitalist sınıfın ortaya çıktığı anlamına gelmez. ABD, Avrupa ve Japonya’nın çok uluslu şirketleri, ortak üretim zincirleri ve finansal altyapı üzerinden faaliyetlerini yürütür ama bunların stratejik ufukları kendi devletlerinin parasal ve kurumsal kapasitesine bağlıdır. Eski emperyalistler arası rekabet devam etmekle birlikte, bu rekabet küresel finans ve dünya parasının yapılarıyla sınırlandırılmaktadır. Avrupa ve Japon sermayeleri ABD’nin üretken kapasitesiyle boy ölçüşebilir, ancak dünya parasını basamıyor ve ihraç edemiyor olmaları küresel otoritenin yokluğuna ve ikinci sınıf askerî güce karşılık gelir.

Ekim 2025 IMF COFER verileri, raporlanmış resmî rezervler içinde avronun payının hiçbir zaman %25’i aşmadığını ve 2025’te %20 civarında bulunduğunu gösteriyor. Avrupa Merkez Bankası tarafından sağlanan küresel likidite imkânı bulunmuyor ve avro bölgesinin kamu borçları uluslararası teminat olarak işlev görmüyor. Avro bölgesi mali birlikten veya kamu borcu için birleşik bir son kredi merciinden halen yoksun. Avrupa devletleri, dolar egemenliğini sürdüren zora dayalı parasal altyapıya da sahip değil. Özellikle Almanya’nın konumu oldukça açıklayıcı: Avrupa içindeki sanayi hâkimiyeti, parasal düzlemde ikincil bir konumla beraber var oluyor çünkü Alman şirketleri dolar cinsinden yapılan ticarete ve finansal çevrimlere bağımlıdır. Almanya, sınai ve mali gücünü kullanarak AB içinde koşullu bir hegemonya uygulamakta ancak bu otorite AB yapılarıyla sınırlı ve ABD’nin küresel gücüne herhangi bir meydan okuma teşkil etmez. 2022’de Rusya’nın enerjisine yönelik ABD yaptırımlarının, kendi sınai temeline büyük maliyet getirmesine rağmen Almanya tarafından kabul edilmesi, bölgesel hegemonun bile temel çıkarlarını dolar hegemonyasındaki parasal düzene bağımlı kıldığını teyit etmektedir. Japonya da benzer bir konumdadır; gelişkin imalat sanayi temeline rağmen yen, küresel rezervlerin %4’ünden azını oluşturmakta ve kayda değer bir uluslararası rol üstlenmemektedir.

ABD hegemonyasına yönelik esas meydan okuma eskinin çevre ülkelerinde ortaya çıkan kapitalist birikim merkezlerinden kaynaklanıyor. Geçtiğimiz kırk yılda Çin, Rusya, Hindistan, Brezilya ve diğerleri kayda değer sanayi temelleri, teknolojik kapasiteler ve dışa dönük finansal sektörler inşa ettiler. Bunlar, dünya piyasasına entegre olmaya devam etmekle beraber dış disipline direnmeyi farklı ölçülerde olanaklı kılan iç dayanaklara sahip. Eski emperyal güçlerin aksine bu ülkeler genel olarak teritoryal genişleme peşinde değil; daha ziyade ticaret, teknoloji ve yatırım kurallarının oluşturulması ve uzun dönemde dünya parasının yaratımına ilişkin daha çok söz sahibi olmayı istiyorlar. 2024’te Çin, küresel imalat katma değerinin neredeyse %30 ve küresel mal ihracatının %15’ini oluşturmuşken, ABD için bu oranlar sırasıyla yaklaşık %10 ve %9’du. Devlet işletmelerinin stratejik sektörlere hâkim olduğu Çin, ABD öncülüğündeki çok taraflı yapıların etrafından kısmen dolanan paralel kurumlar tesis etti: Kuşak ve Yol Girişimi ve Asya Altyapı Yatırım Bankası. Bununla birlikte Çin’in parasal kapasitesi hâlâ ciddi biçimde sınırlı kalmaya devam ediyor. 2025’in ortasında yuan, raporlanmış küresel rezervlerin ve sınır ötesi ödemelerin %3’ünden azını oluşturuyordu. Dünya ticaretinin yaklaşık yarısı dolarla faturalandırılırken %5’inden azı yuan cinsinden faturalandırılıyor.[10] Çin kamu borcu küresel teminat olarak görülmüyor ve Çin Merkez Bankası uluslararası piyasalara likidite güvencesi sağlamıyor. Büyük Çinli firmalar ve bankaların bilançoları dolar yapılarına gömülü vaziyetteyken, iç istikrarı koruyan sermaye kontrolleri, yuanın tam konvertibilitesini ve bir likit küresel varlık olarak ortaya çıkmasını engelliyor.

Çin, kendisince kontrol edilmeyen parasal ve kurumsal bir hiyerarşi tarafından kuşatılmış bir üretim devidir. Şirketlerin Tablo-1’de gösterilen bilançoları da bu tezi desteklemektedir: Çinli firmalar, ABD ve Birleşik Krallık şirketlerine kıyasla uzun vadeli piyasa fonlamasına sınırlı, kısa vadeli kredilere daha ağırlıklı biçimde dayalı olarak faaliyet göstermektedir. Çin hükümetinden aldıkları örtük desteğin daha güvenilir olduğu söylenebilir olsa da kurumsal borçlanmanın vade yapısı parasal hiyerarşideki konumlanmalarını yansıtmaktadır. Firmaları kendi para biriminden uzun vadeli fonlamaya erişemeyen üretken bir rakip, alternatif bir dünya para düzenini sürdürebilecek konumda değildir. Çin’in paralel kurumları bazı riskleri azaltmakla birlikte mevcut düzenin temellerini ortadan kaldıramaz. Karşılıklı swap hatları ve Sınır Ötesi Bankalararası Ödemeler Sistemi (CIPS) ve Yeni Kalkınma Bankası gibi yapılar bile marjinal kalmaya devam etmektedir. CIPS, SWIFT’in dolar hacminin %12’sinden biraz fazlasını işlemektedir. Dolayısıyla Çin yapısal bir ikilemle karşı karşıyadır. Sermaye kontrolleri yurtiçi kredileri piyasa oynaklıklarından korurken yuanın uluslararasılaşmasını engellemektedir. Dünya parası statüsü ise tarihsel olarak tersini gerektirir: küresel kredi piyasalarına derin entegrasyon, borç verenler için yüksek nitelikli teminat ve hukuki koruma. 1970’lerden sonra hızlı birikimi beraber sağlayan Çin devlet mülkiyeti ve stratejik gözetimi bugün parasal uluslararasılaşmayı sekteye uğratıyor. Yükümlülüklerini kendi basmadığı bir para birimiyle karşılayan ve rakibinin kamu borcunu rezerv olarak biriktiren Çin, kendi yazmadığı kurallara tabi hale gelmiştir.

Rusya ise özel bir zorluk teşkil ediyor. Rusya, sert finansal yaptırımlarla başa çıkabilme ve askerî çatışmayı uzun süre devam ettirebilme becerisine sahip olduğunu 2022’den bu yana gösteren, enerji piyasalarında önemli bir rolü olan büyük bir askerî güçtür. Rus ekonomisinin dayanıklılığı, devlet kontrolü ve askerî güçle beraber enerji ve hammadde kapasitesinin dolar döngülerinden kısmen çıkılmasını destekleyebileceğini göstermektedir. Bununla birlikte Rusya örneği sınırları bir kez daha teyit etmektedir: bugüne kadar “kolektif Batının” baskısına dayanmış olsa da alternatif üretememiş olması onu hegemonik hasım yerine jeopolitik rakip konumuna hapsetmiştir. Rus Merkez Bankasının yaklaşık 300 milyar dolarlık varlığının 2022’de dondurulması parasal otoritenin zor yoluyla nasıl işleyebileceğini ve merkez içindeki çelişki potansiyellerini de gösterdi. Giderek daha fazla zora dayanan ABD’nin Rusya’yla kendi anlaşmasını dayatmaya çalışmasının karşısında Avrupalı güçler, Rus parasının Ukrayna’daki savaşın sürdürülmesi için finansman olarak tahsis edilmesine tek taraflı olarak Aralık 2025’te karar verdi. Bu kararın hukuki dayanağı son derece zayıf, siyasal pervasızlığı ise sıra dışıdır.

ABD hava ve deniz gücü, dünya piyasası entegrasyonunun koşullarını sağlayan güçtür. ABD, kesintiye uğraması küresel üretim zincirlerini kesintiye uğratabilecek Hürmüz, Malakka, Babülmendep, Süveyş, Panama ve Hint Okyanusundaki kilit rotalar gibi kritik deniz yollarının güvenliğini sağlamaktadır. Gerçekte ödemeler ve lojistiği koordine eden uydu ve sualtı kablo sistemlerinin yanında petrol, doğalgaz, tahıl ve konteyner sevkiyatlarının çoğu nihai olarak ABD ve müttefiklerine dayanan bir güvenlik şemsiyesi altında işlemektedir. Küresel ticaretin değer bakımından neredeyse %90’ı denizden sevk edilmekte ve ABD deniz stratejisi Amerikan ve müttefik güçlerini bu rotaların garantörü olarak açıkça konumlandırmaktadır.[11] ABD askerî gücü ayrıca sınai yeniden üretim için temel önemde olan kesintisiz enerji akışını temin etmekte ve küresel birikimin hukuki ve teknolojik temellerini pekiştirmektedir: fikrî mülkiyet rejimleri, yarı iletken arz hatlarının kritik kısımları, uydu takımyıldızları ve bulut altyapısı ABD’nin yargı yetkisinin fiilen uygulatılabilirliğine dayanır. Sınır ötesi yatırım, ABD’nin diplomatik ve askeri koruma sağladığı beklentisiyle yapılmaktadır.

Çekişmeli zor

Bununla birlikte 1991’de Sovyetlerin dağılmasının ardından yaşanan kısa tek kutup ânından [unipolar moment] bu yana askerî gücün rolü değişmiştir. ABD önde gelen küresel güç olmaya devam etse de yükselen rakipler artık gerçek maliyetler yaratabilecek ve ABD’nin etki alanını kısıtlayabilecek kabiliyetlere sahiptir. SIPRI verileri, küresel askerî harcamaların 2024’te bir önceki yıla göre yaklaşık %10 artışla kabaca 2,75 trilyon dolara fırladığını gösteriyor.[12] Bunun içinde ABD, bir trilyon dolara yakın harcamayla dünya toplamının üçte birinden fazlasını teşkil ederken, Çin yaklaşık 300 milyar ve Rusya 150 milyar dolara yakın askerî harcamaya sahip. Bu harcamalar, özellikle hipersonik silahlar, erişimi engelleme ve bölgeden menetme sistemleri [anti-access and area denial systems] ile bölgesel tırmandırma kapasitelerinde bir zamanlar Washington ile başat rakiplerini ayıran mesafeyi kısaltmıştır. Yaşanan değişim, çekişmesiz hegemonyadan, çekişmeli zora doğru olmuştur. Hegemon, üstünlüğü korumakta ancak maliyetleri hesaplamak ve uygulamalarının belirli alanlarda başarısız olabileceğini kabul etmek zorundadır. Bu, hiçbir rakibinin küresel erişimi benzer olmadığından çok kutupluluk değil, kısıtlanmış tek kutupluluktur.

Parasal etki alanı ile askerî gücün uygulanabilirliği arasında giderek büyüyen bir açık var ve finansal zor askerî güçten daha yaygın olarak uygulanabilmektedir. Ticaret savaşları, gümrük vergileri, ihracat kontrolleri ve yatırım izleme, hegemonik çekişmenin görece yumuşak araçlarını teşkil etmektedir. Yaptırımlar, rezervlere el konması ve dolar takas sisteminden veya kritik teknolojilerden dışlanmak daha büyük bir bedel ödetmektedir. Bugün ABD, kimi büyük gelişen ekonomiyi de içeren yüzü aşkın ülkeye yaptırım veya ihracat kontrolleri uyguluyor, bu da küresel üretimin önemli bir kısmının bir çeşit kısıt altında olduğu anlamına geliyor. Yaptırımlar ise üretim zincirlerine ve finansal çevrimlere nüfuz ediyor, teknolojilere, bileşenlere, ödeme kanallarına ve dolar likiditesine erişimi kısıtlıyor.

6. Sonuç

Dünya bir fetret dönemine [interregnum] girmiştir. Doğu Asya’da artan gerilimlerin yanı sıra Ukrayna ve Orta Doğu’daki savaşların gösterdiği üzere direnmek için yeterli güce sahip olan devletler tarafından hegemonik düzene meydan okunmaktadır. Bu mücadeleler toplumsal sistemler arası bir çatışmayı değil, dünya piyasasının parasal ve kurumsal mimarisi üzerine güçler arasında bir çekişmeyi ifade eder. Bu durum, başat kapitalist devletler arasında 1914 öncesi rekabeti çağrıştırmakta ve günümüzün daha az tehlikeli olmadığını ortaya koymaktadır. Eski düzen, ABD gücünün üretken temelinin aşınmasına ve rakiplerin güçlenmesine rağmen kurumsal atalet ve parasal egemenlik marifetiyle sürmektedir. Kıyaslanabilir bir etki alanına sahip olan rakip bir kurumsal düzen bulunmamaktadır. Hiyerarşi, yasaya, standartlara ve bilanço taahhütlerine gömülüdür ve yeniden müzakereye direnmektedir. Bu yapısal engel, mevcut çekişmeyi tehlikeli kılmakta ve bu risk tam da bu çıkmazdan kaynaklanmaktadır. Rakipler boyun eğdirilmeye direnmek için yeterli üretken ve askeri kapasiteye ulaşmışlardır fakat kuralları yeniden yazmak için parasal ve kurumsal güce sahip değillerdir. Hegemon, dünya parası üzerinde egemenliği elinde tutmakta ancak aşınan üretken üstünlük ve sınırlanmış askerî hareket özgürlüğüyle karşı karşıyadır. Tarafların hiçbiri çözüm dayatamamakta ancak kalıcı olarak boyun eğmeyi de kabul etmemektedir. Sonuç ise birden fazla cephede rekabetin tırmanma eğilimidir: ticaret, teknoloji, finans, ödemeler, rezervler ve askerî konuşlanma. Bilançoların ayrışması, teknoloji, finans, ödemeler alanlarında sürmekte, bir zamanlar çatışmayı sınırlandıran entegrasyonu sona erdirmektedir. Savaşın sistemik temeli, tekil, zora dayalı ve giderek çekişmeli hale gelen bir parasal hiyerarşi altında, geçişin düzenli olmasının imkânsızlığında yatmaktadır.

Mevcut durum tek bir zorunlu neticeye işaret etmemektedir. Üç doğrultu olası görünüyor. Birincisi, artan sürtüşmelerle devam edecek dolar hiyerarşisiyle fetret döneminin uzamasıdır: parçalı ödeme koridorları, savunmacı sanayi politikası, askerî zorlama ve bilançolar üzerinden yönlendirilen dönemsel krizler. İkincisi, parasal ve üretken blokların dolar likiditesine bağlı olmakla birlikte, yuan bölgesi, avro bölgesi, dolar bölgesi gibi daha fazla özerklik kazandığı kontrollü parçalanmadır. Bu doğrultu, mevcut koşullar altında pek olası görünmüyor. Üçüncüsü, rekabetin daha doğrudan parasal ve finansal sisteme sıçradığı çekişmeli bir geçiştir. Mücadele, zincirlerin kritik noktalarına baskı uygulama, teknoloji kontrolleri ve finansın saldırgan şekilde kullanılması biçimini almaktadır. Nihai nokta, kapitalizmin tarihinde çoğunlukla sistemik değişimin kaynağı olan savaş olacaktır. Nükleer kısıtlar, apaçık dünya savaşı ihtimalini düşürse de bu ihtimal tamamen dışlanamaz. Parasal düzen, barışçıl şekilde yeniden inşa edilemez. Rezervlere el konması, ödemelerden dışlanma, teknoloji ambargoları, militarize lojistik ve vekalet savaşlarıyla hâlihazırda süren tırmanma, geçici bir sarsıntı değil, daha derin bir çatışmanın ilk aşamalarıdır.

YENİ DOLAR EMPERYALİZMİNİN TOPOGRAFYASI – I

Dünya parası ve likidite hiyerarşisi

Costas Lapavitsas

ABD’nin üretim ve ticaretteki ağırlığı gerilerken doların küresel hâkimiyeti yerli yerinde duruyor. Bugünün emperyalizmini anlamak için bu gerilime daha yakından bakmak şart. Çünkü mesele artık yalnızca üretimin nerede yapıldığı ya da ticaretin hangi hatlar üzerinden aktığı değil; likiditeye kimin eriştiği, kriz anlarında kimin korunduğu ve hangi yükümlülüklerin güvenli sayıldığı da aynı ölçüde önemli. Costas Lapavitsas, çağdaş emperyalizmi dünya parası ve bilanço ilişkileri ekseninde yeniden düşünmeye çağırıyor. “Yeni dolar emperyalizminin topografyası”nın ilk bölümü…

YENİ DOLAR EMPERYALİZMİNİN TOPOGRAFYASI – II

Bağımlı finansallaşma ve emperyal aygıt

Costas Lapavitsas

Doların küresel hâkimiyeti, çevre ülkeler için dışsal bir parasal baskı olmaktan çok daha fazlası. Bu aynı zamanda sınıf ilişkilerini, devlet politikalarını ve kalkınma imkânlarını yeniden biçimlendiren bir disiplin mekanizması. Costas Lapavitsas, bağımlı finansallaşmadan emperyal aygıta, Çin ve Rusya’nın sınırlarından çekişmeli geçiş dinamiklerine uzanan daha geniş bir tablo resmediyor. “Yeni dolar emperyalizminin topografyası”nın ikinci ve son bölümü…

[1] Bkz. Cian Allen ve Rudolfs Bems, ‘Emerging Markets Show Resilience Despite Global Monetary Tightening’, IMF Blog, 12 Temmuz 2024.

[2] Örneğin bkz. Becker vd., ‘Peripheral Financialization and Vulnerability to Crisis: A Regulationist Perspective’, Competition & Change, cilt 14, sayı 3–4, Aralık 2010; Jeff Powell, ‘Subordinate Financialization—A Study of Mexico and Its Non-Financial Corporations’, yayımlanmamış doktora tezi, SOAS 2013; Bruno Bonizzi vd., ‘Subordinate Financialization in Emerging Capitalist Economies’, Greenwich Papers in Political Economy, 2019; Annina Kaltenbrunner and Juan Pablo Painceira, ‘Subordinated Financial Integration and Financialization in Emerging Capitalist Economies: The Brazilian Experience’, New Political Economy, cilt 23, sayı 3, 2018; Costas Lapavitsas ve Aylin Soydan, ‘Financialization in Developing Countries: Approaches, Concepts and Metrics’, International Review of Applied Economics, cilt 36, sayı 3, 2022; Ilias Alami vd., ‘International Financial Subordination: A Critical Research Agenda’, Review of International Political Economy, cilt 30, sayı 4, 2023.

[3] Bkz. Michael Pettis, The Volatility Machine: Emerging Economies and the Threat of Financial Collapse, Oxford 2001, s. 91–145.

[4] Bkz. Hardy vd., ‘Firm-to-Firm Financial Linkages and Dollar Risk Transmission’.

[5] Bkz. İsmail Ertürk, ‘Governance or Financialization: The Turkish Case’, Competition & Change, cilt 7, sayı 4, 2003; Fırat Demir, ‘Capital Market Imperfections and Financialization of Real Sectors in Emerging Markets: Private Investment and Cash Flow Relationship Revisited’, World Development, cilt 37, sayı 5, 2009; Daniela Gabor, ‘(De)Financialization and Crisis in Eastern Europe’, Competition & Change, cilt 14, sayı 3–4, Aralık 2010.

[6] Bkz. Juan Pablo Painceira ve Aninna Kaltenbrunner, ‘New Forms of External Vulnerability: Brazil in the Global Financial Crisis’, Research on Money and Finance Discussion Papers 15, 2009; Hélène Rey, ‘Dilemma Not Trilemma: The Global Financial Cycle and Monetary Policy Independence’, NBER Working Paper 21162, Mayıs 2015.

[7] Bkz. Eliane Araújo vd., ‘Financialization against Industrialization: A Regulationist Approach of the Brazilian Paradox’, Revue de La Régulation: Capitalisme, Institutions, Pouvoirs, cilt 11, 1er semestre, Bahar 2012; Alan Cibils ve Cecilia Allami, ‘Financialization vs Development Finance: The Case of the Post-Crisis Argentine Banking System’, Revue de La Régulation: Capitalisme, Institutions, Pouvoirs, cilt 13, 1er semestre, Bahar 2013; Küçük Ali Akkemik ve Şükrü Özen, ‘Macroeconomic and Institutional Determinants of Financialization of Non-Financial Firms: Case Study of Turkey’, Socio-Economic Review, cilt 12, sayı 1, Ocak 2014.

[8] ABD Hazine Bakanlığı, ABD Menkul Kıymetlerindeki Yabancı Portföy Yatırımları, Nisan 2025.

[9] Katharina Pistor, The Code of Capital: How the Law Creates Wealth and Inequality, Princeton 2019.

[10] Avrupa Merkez Bankası, “The International Role of the Euro”, Haziran 2025.

[11] ABD Deniz Kuvvetleri, ‘Advantage at Sea: Prevailing with Integrated All-Domain Naval Power’, Aralık 2020.

[12] Xiao Liang vd., ‘Trends in World Military Expenditure, 2024’, SIPRI Factsheet 2025.

*New Left Review’un Ocak-Şubat 2026 tarihli 157. sayısında “A Topography of the New Dollar Imperialism” başlığıyla yayımlanan Costas Lapavitsas’ın bu makalesini Deniz Günay ve Deniz Ekim çevirdi. Metnin tercümesine müsaade ettikleri için NLR editörlerine teşekkür ederiz.